Qu'est-ce que l'intérêt composé périodique ?

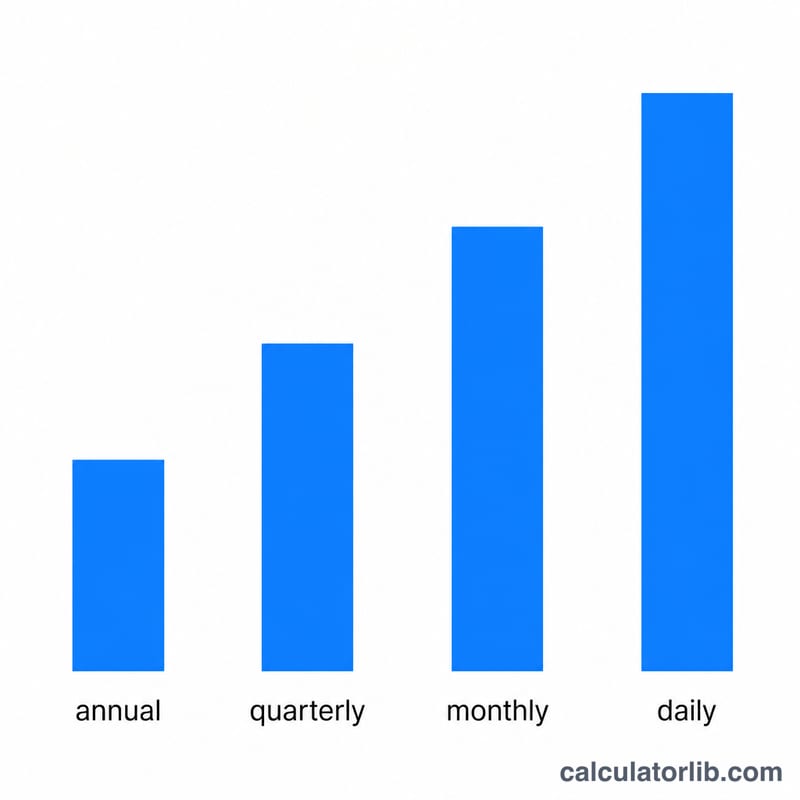

L'intérêt composé est l'intérêt généré non seulement par votre dépôt initial (le capital), mais aussi par les intérêts déjà accumulés. Avec une capitalisation périodique, les intérêts sont ajoutés un nombre fixe de fois par an — par exemple chaque mois, chaque trimestre ou chaque jour. Plus la capitalisation est fréquente, plus votre solde grandit vite. Ce calculateur fonctionne avec n'importe quelle devise, puisqu'il ne manipule que des nombres.

Comment l'utiliser

Saisissez votre capital (montant de départ), le taux d'intérêt annuel en pourcentage, le nombre d'années pendant lesquelles vous comptez placer votre argent, ainsi que la fréquence de capitalisation des intérêts dans l'année. Le calculateur affiche la valeur future de votre placement et le total des intérêts perçus.

La formule expliquée

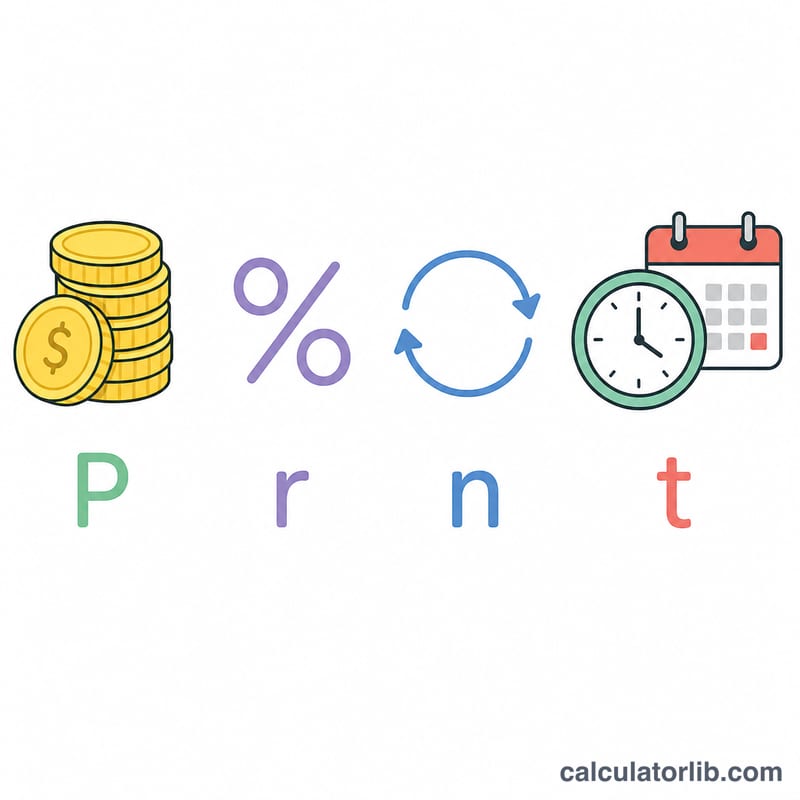

L'équation de base est $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ où \(A\) est le montant final, \(P\) le capital, \(r\) le taux annuel exprimé en décimal (5 % = 0,05), \(n\) le nombre de périodes de capitalisation par an et \(t\) le nombre d'années. À chaque période, le solde est multiplié par \(\left(1 + \frac{r}{n}\right)\) ; sur \(t\) années, on compte \(n\times t\) périodes de ce type, d'où l'exposant.

Exemple chiffré

Supposons que vous déposiez 1 000 $ à un taux annuel de 5 %, capitalisé mensuellement (\(n = 12\)) pendant 10 ans. Alors \(r/n = 0{,}05/12 \approx 0{,}0041667\) et \(nt = 120\). On obtient donc $$A = 1000 \times (1{,}0041667)^{120} \approx 1\,647{,}01\ \$$$ Le total des intérêts perçus s'élève à environ 647,01 $ — bien plus que les 500 $ qu'aurait rapportés un intérêt simple.

FAQ

Une capitalisation plus fréquente est-elle toujours avantageuse ? Oui, mais avec des gains de moins en moins marqués. À taux égal, la capitalisation quotidienne ne rapporte qu'un peu plus que la capitalisation mensuelle.

Quelle est la différence entre intérêt simple et intérêt composé ? L'intérêt simple ne porte que sur le capital, tandis que l'intérêt composé porte sur le capital augmenté des intérêts déjà accumulés.

Puis-je intégrer des versements réguliers ? Ce calculateur modélise un dépôt unique. Pour des versements récurrents, il faudrait recourir à une formule de rente (annuité).