複利(複利回数を考慮した利息)とは?

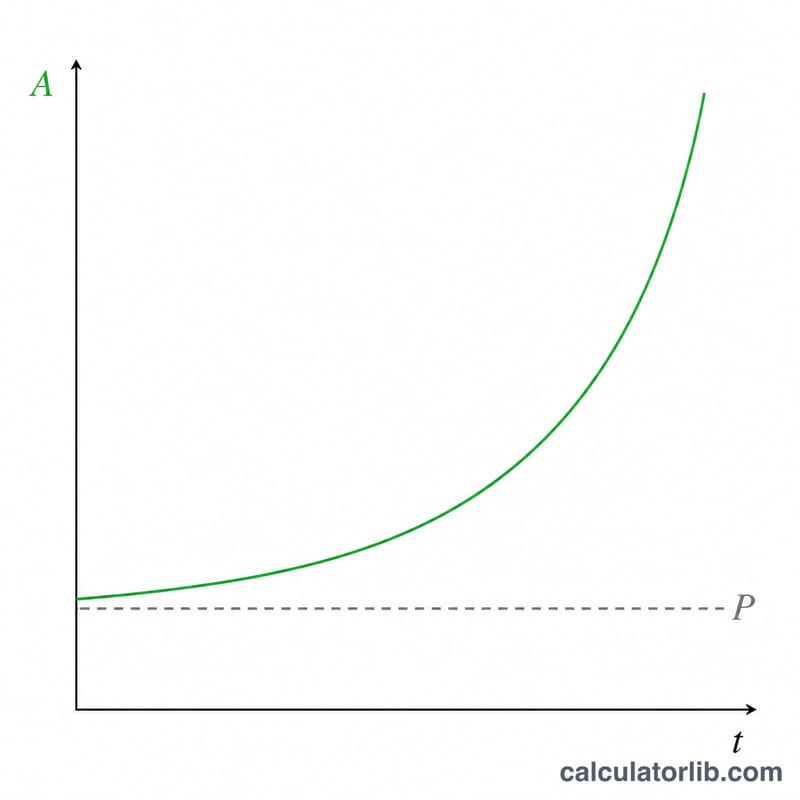

複利とは、最初に預け入れた元本だけでなく、すでに発生した利息にもさらに利息がつく仕組みのことです。複利回数を指定した複利計算では、1年あたり決まった回数(たとえば毎月・四半期ごと・毎日など)で利息が元本に組み入れられます。利息が組み入れられる回数が多いほど、残高は速いペースで増えていきます。この計算ツールは数値だけを扱うため、円・ドルなど通貨を問わず利用できます。

使い方

元本(最初の預入額)、年利率(パーセント)、運用する年数、そして1年あたりの複利回数を入力してください。計算ツールが、運用後の将来価値と受け取れる利息の合計額を算出します。

計算式の解説

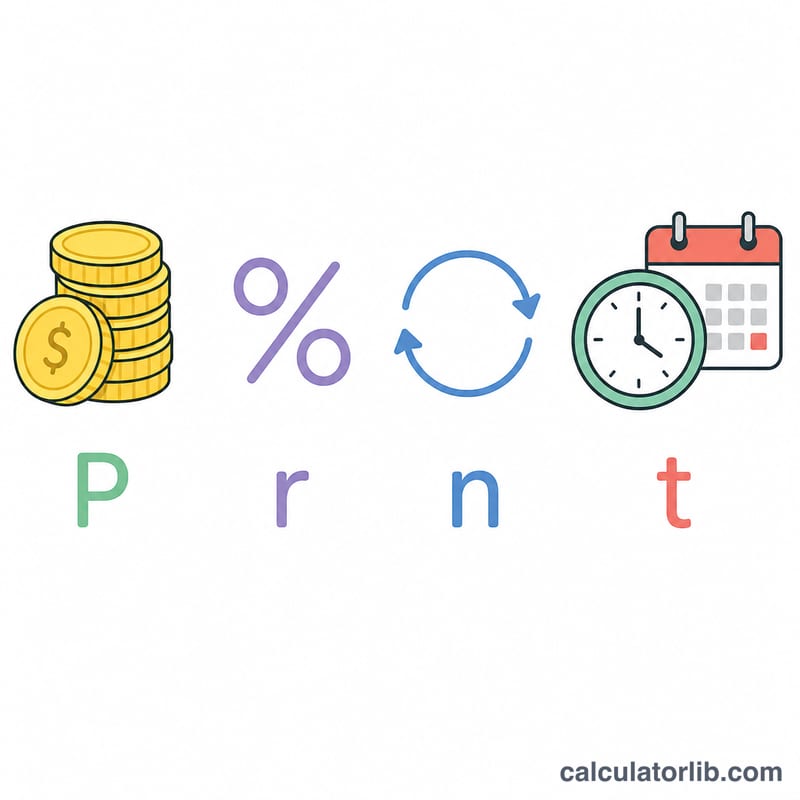

基本となる式は $$A = P\left(1 + \frac{r}{n}\right)^{nt}$$ です。ここで \(A\) は最終的な金額、\(P\) は元本、\(r\) は小数で表した年利率(5%なら0.05)、\(n\) は1年あたりの複利回数、\(t\) は年数を表します。各期間ごとに残高は \(\left(1 + \frac{r}{n}\right)\) 倍され、t年間では合計 \(n \times t\) 回くり返されます。これが指数(\(nt\))の意味です。

計算例

たとえば、年利5%・毎月複利(\(n = 12\))で1,000ドルを10年間預けたとします。このとき \(\frac{r}{n} = \frac{0.05}{12} \approx 0.0041667\)、\(nt = 120\) となり、$$A = 1000 \times (1.0041667)^{120} \approx 1\,647.01\text{ドル}$$ になります。受け取れる利息の合計は約647.01ドルで、単利の場合の500ドルを大きく上回ります。

よくある質問(FAQ)

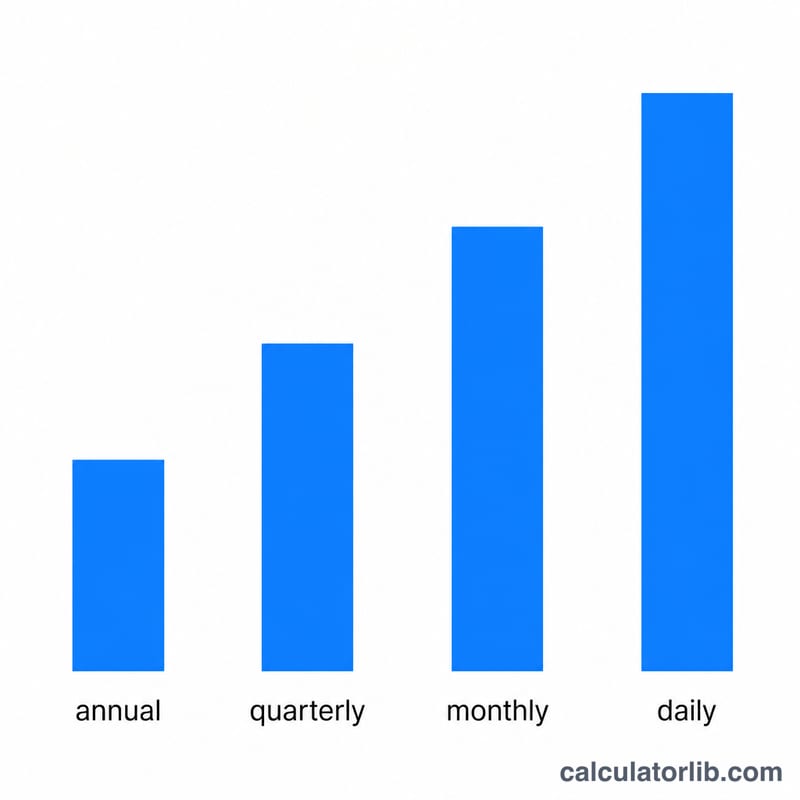

複利回数が多いほど常に有利ですか? はい、ただし効果は徐々に小さくなります。同じ利率なら、毎日複利でも毎月複利よりわずかに増える程度です。

単利と複利の違いは何ですか? 単利は元本だけを基準に利息を計算しますが、複利は元本に加えてそれまでに発生した利息にも利息がつきます。

積立(定期的な追加入金)も計算できますか? この計算ツールは一括での預け入れを前提としています。定期的な積立を計算するには、年金(積立)型の計算式が必要になります。