複利とは?

複利とは、最初に預け入れた元本だけでなく、これまでに発生した利息にもさらに利息がつく仕組みのことです。各期間で発生した利息が残高に組み込まれていくため、単利に比べてお金が早く増えていきます。これがいわゆる「利息が利息を生む」効果です。本ツールはどの通貨でも使え、特定の国の制度に縛られないシンプルな計算に対応しています。

このツールの使い方

初期預入額(元本)、年利を表す年間利率(%)、貯蓄を続ける年数、そして利息が組み入れられる複利頻度(毎月・毎日・年1回など)を入力してください。入力するだけで、満期時の将来価値と受け取れる利息の合計が自動で表示されます。

計算式の解説

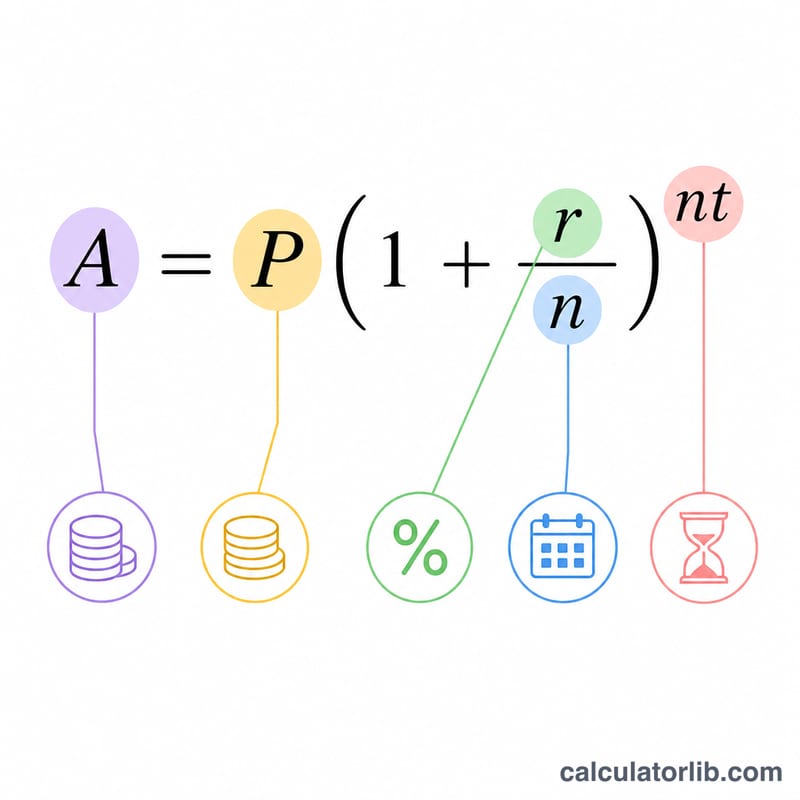

複利計算の基本式は次のとおりです。

$$A = P \left(1 + \frac{r}{n}\right)^{n\,t}$$ここで A は最終的な金額、P は元本、r は小数で表した年利(5% = 0.05)、n は1年あたりの複利回数、t は年数を表します。受け取れる利息は単純に \(I = A - P\) で求められます。同じ利率でも、複利頻度(n)が高いほど最終残高はわずかに大きくなります。

広告

計算例

たとえば 10,000ドル を年利5%・毎月複利で10年間預けたとします。この場合 n = 12、r = 0.05 となり、

$$A = 10{,}000 \left(1 + \frac{0.05}{12}\right)^{12 \times 10} = 10{,}000 \times (1.0041667)^{120} \approx 16{,}470.09\,\text{ドル}$$となります。元本の 10,000ドル に加えて、およそ 6,470.09ドル の利息が得られる計算です。

よくある質問(FAQ)

複利の頻度が高いほど得になりますか? はい。ただし効果は逓減します。一般的な貯蓄利率では、毎日複利と毎月複利の差はごくわずかです。

どの利率を入力すればよいですか? 表面上の年利(名目年利・APR)を入力してください。ツールが選択した複利頻度に応じて、1期間あたりの利率に自動換算します。

毎月の積立も計算に含まれますか? いいえ。このバージョンは一括で預け入れた元本のみを前提としており、追加の積立は考慮していません。