चक्रवृद्धि ब्याज क्या है?

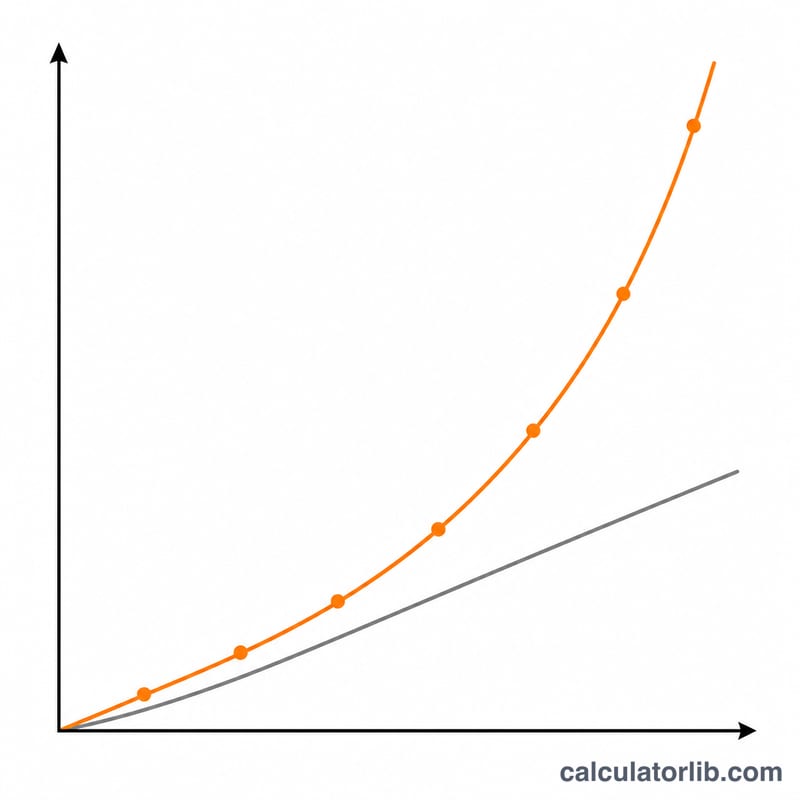

चक्रवृद्धि ब्याज वह ब्याज है जो आपके मूलधन के साथ-साथ अब तक जमा हो चुके ब्याज पर भी लगता है। चूँकि हर अवधि का ब्याज वापस मूल राशि में जुड़ जाता है, इसलिए आपकी बचत साधारण ब्याज की तुलना में कहीं तेज़ी से बढ़ती है — इसे ही "ब्याज पर ब्याज" का असर कहते हैं। यह कैलकुलेटर किसी भी मुद्रा के लिए काम करता है और किसी एक देश तक सीमित नहीं है।

इस कैलकुलेटर का उपयोग कैसे करें

अपनी शुरुआती जमा राशि (मूलधन), सालाना ब्याज दर को प्रतिशत के रूप में, आप कितने वर्ष तक बचत करना चाहते हैं, और ब्याज कितनी बार चक्रवृद्धि होगा (मासिक, दैनिक, सालाना आदि) — ये सभी जानकारी भरें। यह टूल आपको आपका भविष्य का बैलेंस और कुल कमाया गया ब्याज बता देगा।

फॉर्मूला समझें

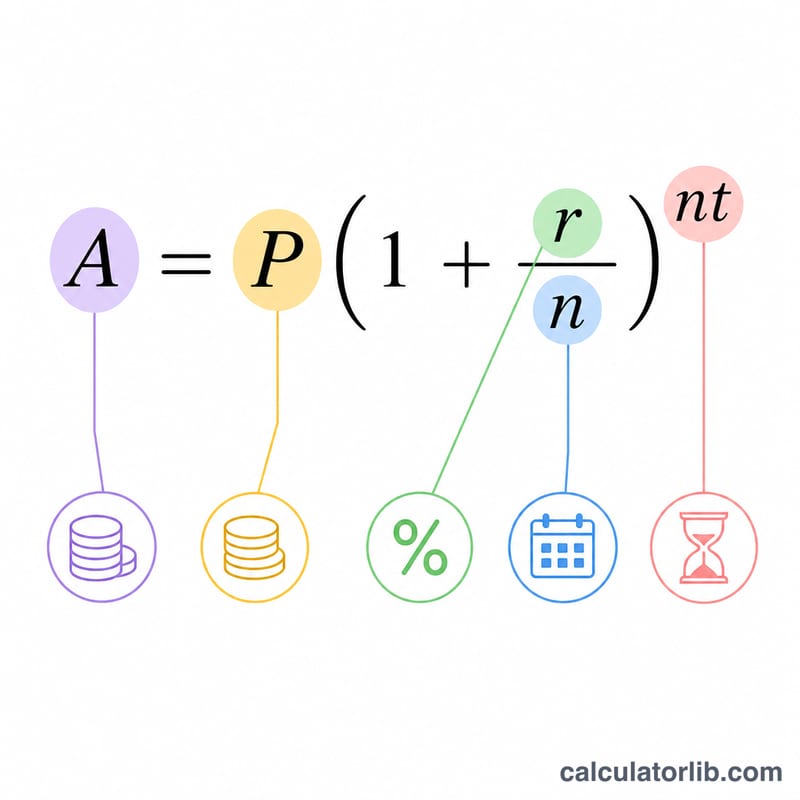

चक्रवृद्धि ब्याज का मानक फॉर्मूला है $$A = P \times \left(1 + \frac{r}{n}\right)^{n \cdot t}$$ जहाँ \(A\) अंतिम राशि है, \(P\) मूलधन है, \(r\) सालाना दर है जिसे दशमलव में लिखा जाता है (5% = 0.05), \(n\) एक साल में चक्रवृद्धि की अवधियों की संख्या है, और \(t\) वर्षों में समय है। कमाया गया ब्याज बस $$I = A - P$$ होता है। एक ही दर पर अधिक बार चक्रवृद्धि (\(n\)) होने से बैलेंस थोड़ा अधिक बनता है।

उदाहरण के साथ समझें

मान लीजिए आप $10,000 की राशि 5% सालाना ब्याज पर जमा करते हैं, जो मासिक रूप से चक्रवृद्धि होती है, और अवधि 10 साल है। यहाँ \(n = 12\) और \(r = 0.05\) है। तब $$A = 10{,}000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 10} = 10{,}000 \times (1.0041667)^{120} \approx \$16{,}470.09$$ होगा। यानी आपके मूल $10,000 के ऊपर लगभग $6,470.09 का ब्याज कमाया गया।

अक्सर पूछे जाने वाले सवाल

क्या अधिक बार चक्रवृद्धि होने पर हमेशा ज़्यादा फायदा होता है? हाँ, लेकिन फायदा घटते क्रम में होता है। आम बचत दरों पर दैनिक और मासिक चक्रवृद्धि के बीच बहुत मामूली अंतर ही आता है।

मुझे कौन-सी दर भरनी चाहिए? नॉमिनल सालाना ब्याज दर (APR) भरें। कैलकुलेटर आपकी चुनी हुई अवधि के हिसाब से इसे प्रति-अवधि दर में बदल देता है।

क्या इसमें नियमित योगदान भी शामिल है? नहीं — यह संस्करण मानकर चलता है कि एक ही बार एकमुश्त राशि जमा की गई है और उसके बाद कोई अतिरिक्त भुगतान नहीं किया गया।