यह कैलकुलेटर क्या करता है

चक्रवृद्धि ब्याज कैलकुलेटर आपके जमा या निवेश पर भविष्य मूल्य (संचित राशि) और कुल अर्जित ब्याज निकालता है। यह आवधिक चक्रवृद्धि (वार्षिक, अर्धवार्षिक, तिमाही, मासिक, अर्धमासिक, द्वि-साप्ताहिक, साप्ताहिक या दैनिक), सतत चक्रवृद्धि और साधारण ब्याज मोड — तीनों को सपोर्ट करता है। इसका गणित सार्वभौमिक है — दुनिया में कहीं भी एक ही तरह लागू होता है और इसमें किसी देश के कर या कैलेंडर नियम शामिल नहीं हैं। मुद्रा सिर्फ़ प्रदर्शन के लिए है, गणना पर उसका कोई असर नहीं पड़ता।

इसका इस्तेमाल कैसे करें

शुरुआती मूलधन (P), वार्षिक ब्याज दर (R) को प्रतिशत में और अवधि (t) को वर्षों में दर्ज करें। फिर चक्रवृद्धि आवृत्ति और ब्याज प्रकार (चक्रवृद्धि या साधारण) चुनें। कैलकुलेटर आपको भविष्य मूल्य, कुल अर्जित ब्याज और प्रभावी वार्षिक दर (APY) बताएगा।

फॉर्मूला समझें

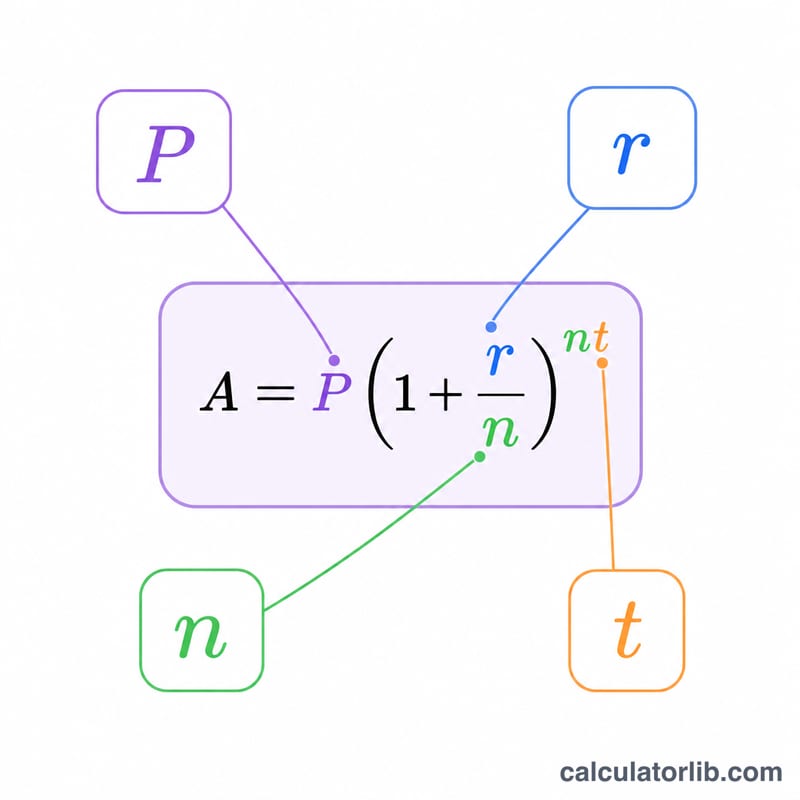

मान लीजिए \(r = R/100\) दशमलव दर है, \(t\) वर्षों की संख्या, \(P\) मूलधन और \(n\) एक साल में चक्रवृद्धि अवधियों की संख्या। आवधिक चक्रवृद्धि के लिए $$A = P\left(1 + \frac{r}{n}\right)^{n \cdot t}$$ और ब्याज \(I = A - P\) होता है। सतत चक्रवृद्धि के लिए $$A = P \cdot e^{r \cdot t}$$ प्रभावी वार्षिक दर (APY) आवधिक के लिए \(\text{EAR} = \left(1 + \frac{r}{n}\right)^n - 1\) और सतत के लिए \(e^r - 1\) होती है। साधारण ब्याज मोड में \(I = P \cdot r \cdot t\) और \(A = P(1 + r \cdot t)\) होता है, इसलिए APY नाममात्र दर के बराबर ही रहती है।

हल किया हुआ उदाहरण

मान लीजिए \(P = 5000\), \(R = 5\%\) (\(r = 0.05\)), \(t = 10\) वर्ष, मासिक चक्रवृद्धि (\(n = 12\)) के साथ: $$A = 5000 \times \left(1 + \frac{0.05}{12}\right)^{12 \times 10} = 5000 \times 1.647009 \approx 8235.05$$ कुल ब्याज \(= 8235.05 - 5000 = 3235.05\)। \(\text{APY} = \left(1 + \frac{0.05}{12}\right)^{12} - 1 \approx 5.1162\%\)।

अक्सर पूछे जाने वाले सवाल

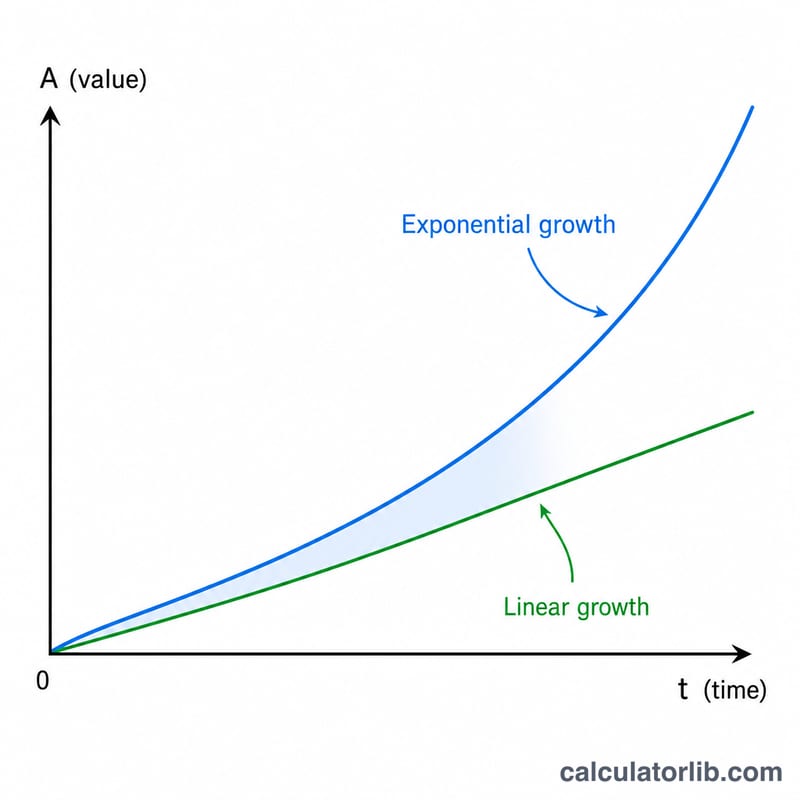

चक्रवृद्धि आवृत्ति रिटर्न को कैसे प्रभावित करती है? जितनी बार चक्रवृद्धि होती है, ब्याज उतना ही थोड़ा ज़्यादा मिलता है। मासिक, वार्षिक से बेहतर है; दैनिक, मासिक से बेहतर है; और किसी दी गई नाममात्र दर के लिए सतत चक्रवृद्धि सैद्धांतिक रूप से सबसे ज़्यादा रिटर्न देती है।

APY क्या है? प्रभावी वार्षिक दर (APY) वह असली सालाना प्रतिफल है जो चक्रवृद्धि को शामिल करने के बाद मिलता है। यह हमेशा नाममात्र दर से कम से कम बराबर या ज़्यादा होती है और आवृत्ति बढ़ने पर \(e^r - 1\) के करीब पहुँचती है।

साधारण ब्याज का इस्तेमाल कब करना चाहिए? साधारण ब्याज तब इस्तेमाल करें जब ब्याज वापस मूल राशि में नहीं जोड़ा जाता — हर अवधि में ब्याज सिर्फ़ शुरुआती मूलधन पर ही गिना जाता है।