यह कैलकुलेटर क्या करता है

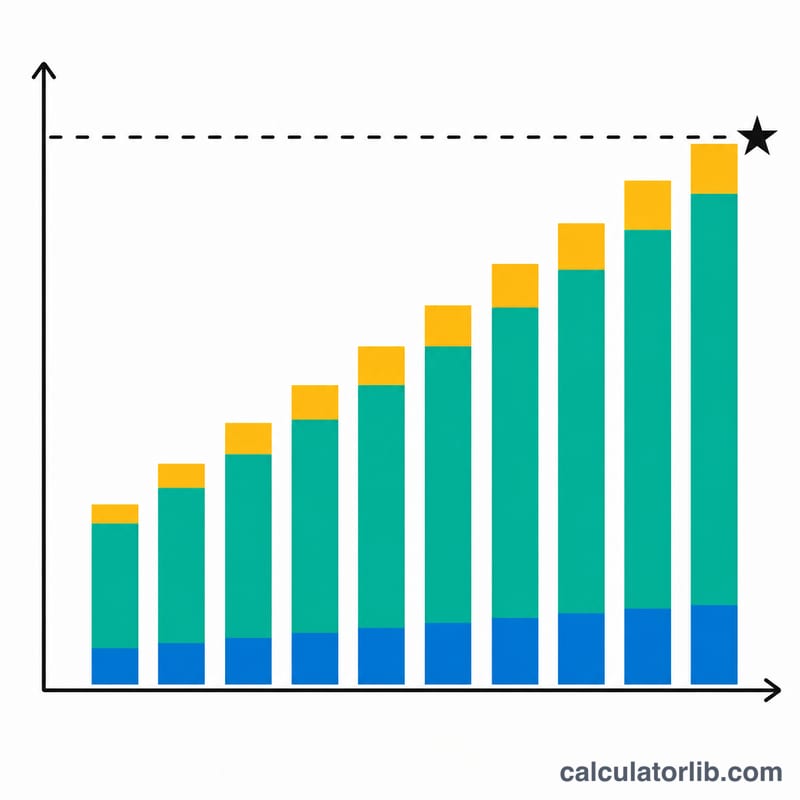

यह सेविंग्स गोल कैलकुलेटर बताता है कि किसी तय रकम (लक्ष्य) तक पहुँचने में आपको कितना समय लगेगा — जब आप एक शुरुआती रकम से शुरू करते हैं, हर अवधि में एक निश्चित जमा जोड़ते हैं, और उस पर चक्रवृद्धि ब्याज (compound interest) कमाते हैं। यह सार्वभौमिक चक्रवृद्धि-ब्याज गणित पर आधारित है, इसलिए यह किसी भी मुद्रा के लिए काम करता है — चाहे रुपया हो, डॉलर हो या पाउंड, मुद्रा का चिह्न सिर्फ़ दिखावे के लिए है। यह टूल टैक्स, शुल्क और ब्याज दर में बदलाव को नज़रअंदाज़ करता है, ताकि आपको एक साफ़ और निश्चित अनुमान मिल सके।

इसका इस्तेमाल कैसे करें

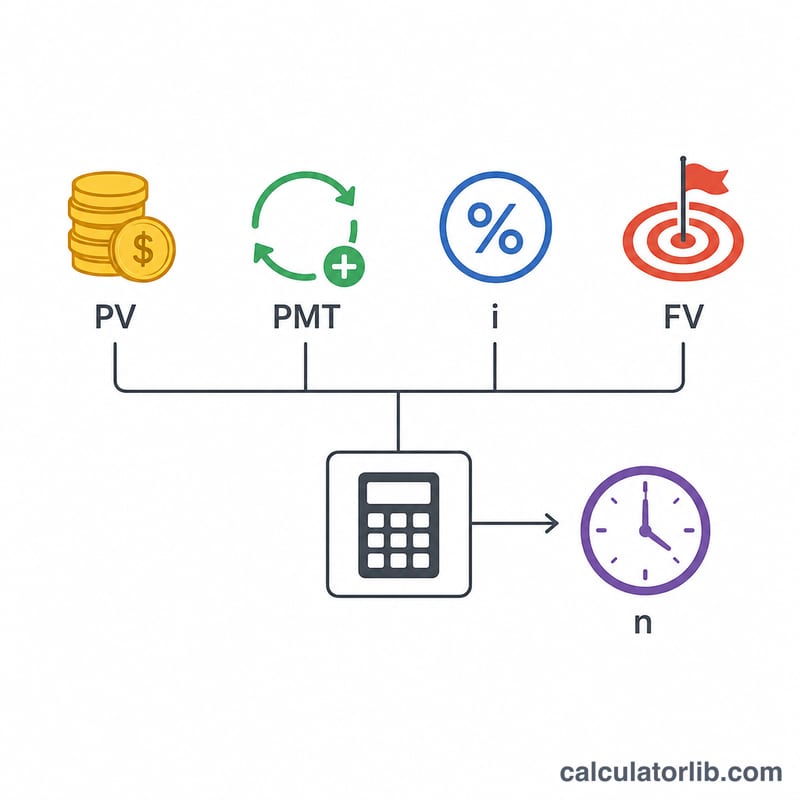

अपनी शुरुआती रकम (वर्तमान मूल्य, अक्सर 0) दर्ज करें, वह बचत लक्ष्य भरें जिस तक आप पहुँचना चाहते हैं, हर अवधि की अपनी नियमित जमा और वार्षिक ब्याज दर डालें। चुनें कि ब्याज कितनी बार चक्रवृद्धि होता है और जमा कितनी बार होती है — माना जाता है कि जमा भी उसी आवृत्ति पर होती है। यह भी तय करें कि जमा हर अवधि के अंत में होती है (साधारण वार्षिकी / ordinary annuity) या शुरुआत में (वार्षिकी देय / annuity due)। नतीजा आपको वर्षों में समय, ज़रूरी पूरी अवधियों की संख्या, कुल जमा की गई राशि और कुल कमाया गया ब्याज दिखाता है।

फॉर्मूला समझें

वार्षिकी के भविष्य-मूल्य वाले समीकरण \(FV = PV(1+i)^n + PMT\cdot[((1+i)^n - 1)/i]\) से शुरू करके, हम n के लिए हल निकालते हैं। मान लें कि i प्रति-अवधि दर है (वार्षिक दर ÷ प्रति वर्ष अवधियाँ), तो बंद रूप (closed form) है: $$n = \dfrac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$ वार्षिकी-देय (annuity-due) समय के लिए \(PMT/i\) की जगह \(PMT(1+i)/i\) रख दिया जाता है। जब दर 0% हो, तो बैलेंस सिर्फ़ जमा से बढ़ता है, इसलिए $$n = \dfrac{FV - PV}{PMT}$$

हल किया हुआ उदाहरण

$1,000 से शुरू करें, लक्ष्य $10,000, हर महीने $100 की जमा, और 5% मासिक चक्रवृद्धि दर। प्रति-अवधि दर \(i = 0.05/12 = 0.0041667\) और \(PMT/i = 24{,}000\)। फिर $$x = \frac{10{,}000 + 24{,}000}{1{,}000 + 24{,}000} = 1.36,$$ और $$n = \frac{\ln(1.36)}{\ln(1.0041667)} \approx 73.95 \text{ महीने}$$ — इसे ऊपर की ओर 74 महीने तक राउंड करें, यानी लगभग 6 साल 2 महीने। कुल जमा \(= 1{,}000 + 100\times74 = \$8{,}400\), और कमाया गया ब्याज लगभग $1,607 होता है।

अक्सर पूछे जाने वाले सवाल

अगर मैं दर 0% रखूँ तो क्या होगा? कैलकुलेटर रैखिक फॉर्मूला \(n = (FV - PV)/PMT\) का इस्तेमाल करता है, यानी लक्ष्य सिर्फ़ आपकी जमा के ज़रिए पूरा होता है।

क्या बिना किसी जमा के भी लक्ष्य तक पहुँचा जा सकता है? हाँ, अगर आपके पास शुरुआती बैलेंस है और दर सकारात्मक है — तब यह शुद्ध चक्रवृद्धि वृद्धि की गणना करता है, \(n = \ln(FV/PV)/\ln(1+i)\)।

पूरी अवधियों की संख्या को ऊपर की ओर क्यों राउंड किया जाता है? ब्याज और जमा हर अवधि के अंत में अलग-अलग बिंदुओं पर जुड़ते हैं, इसलिए लक्ष्य को पूरा करने या उससे आगे जाने के लिए आपको एक पूरी अतिरिक्त अवधि की ज़रूरत होती है।