Công cụ này giúp được gì cho bạn

Máy Tính Mục Tiêu Tiết Kiệm cho bạn biết phải mất bao lâu để gom đủ một số tiền mục tiêu, khi bạn bắt đầu với một khoản vốn ban đầu, đều đặn gửi thêm một khoản cố định mỗi kỳ và được hưởng lãi kép. Đây là phép tính lãi kép phổ quát, nên áp dụng được cho mọi loại tiền tệ — ký hiệu tiền chỉ mang tính minh họa, không ảnh hưởng đến kết quả. Công cụ bỏ qua thuế, phí và biến động lãi suất, nhằm đưa ra một ước tính rõ ràng, cố định.

Cách sử dụng

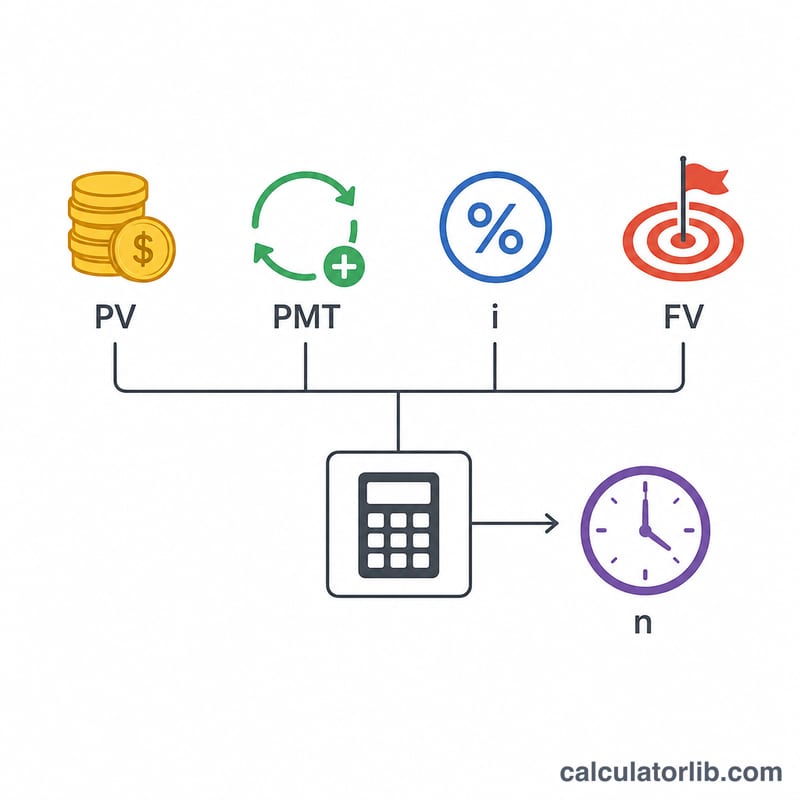

Nhập Số Tiền Ban Đầu (giá trị hiện tại, thường là 0), Mục Tiêu Tiết Kiệm bạn muốn đạt, Khoản Gửi Định Kỳ mỗi kỳ, và Lãi Suất Năm. Chọn tần suất ghép lãi và gửi tiền — ở đây mặc định khoản gửi diễn ra cùng tần suất với việc ghép lãi. Sau đó chọn thời điểm gửi tiền: vào cuối mỗi kỳ (niên kim thường) hay vào đầu mỗi kỳ (niên kim đầu kỳ). Kết quả sẽ hiển thị thời gian tính theo năm, số kỳ tròn cần thiết, tổng số tiền bạn đã gửi và tổng tiền lãi nhận được.

Giải thích công thức

Xuất phát từ phương trình giá trị tương lai của một dòng niên kim $$FV = PV(1+i)^{n} + PMT\cdot\left[\frac{(1+i)^{n} - 1}{i}\right]$$ ta giải để tìm \(n\). Với \(i\) là lãi suất theo kỳ (lãi suất năm \(\div\) số kỳ mỗi năm), nghiệm dạng đóng là $$n = \frac{\ln\!\left(\dfrac{FV + PMT/i}{PV + PMT/i}\right)}{\ln(1+i)}$$ Trong trường hợp gửi đầu kỳ (niên kim đầu kỳ), \(PMT/i\) được thay bằng \(PMT(1+i)/i\). Khi lãi suất bằng 0%, số dư chỉ tăng nhờ các khoản gửi, nên $$n = \frac{FV - PV}{PMT}$$

Ví dụ minh họa

Giả sử bạn bắt đầu với 1.000$, mục tiêu 10.000$, gửi 100$ mỗi tháng với lãi suất 5% ghép theo tháng. Lãi suất theo kỳ \(i = 0{,}05/12 = 0{,}0041667\) và \(PMT/i = 24.000\). Khi đó $$x = \frac{10.000 + 24.000}{1.000 + 24.000} = 1{,}36$$ và $$n = \frac{\ln(1{,}36)}{\ln(1{,}0041667)} \approx 73{,}95 \text{ tháng}$$ — làm tròn lên thành 74 tháng, tức khoảng 6 năm 2 tháng. Tổng số tiền đã gửi \(= 1.000 + 100\times 74 = 8.400\$\), và tiền lãi nhận được vào khoảng 1.607$.

Câu hỏi thường gặp

Nếu tôi đặt lãi suất bằng 0% thì sao? Lúc này máy tính dùng công thức tuyến tính \(n = (FV - PV)/PMT\), nghĩa là mục tiêu được đạt hoàn toàn nhờ các khoản gửi.

Tôi có thể đạt mục tiêu mà không gửi thêm đồng nào không? Có, nếu bạn đã có số dư ban đầu và lãi suất dương — công cụ sẽ tính theo tăng trưởng lãi kép thuần túy, \(n = \ln(FV/PV)/\ln(1+i)\).

Vì sao số kỳ tròn lại được làm tròn lên? Vì lãi và khoản gửi chỉ được ghi nhận vào cuối mỗi kỳ rời rạc, nên bạn cần thêm trọn một kỳ nữa mới có thể đạt hoặc vượt mục tiêu.