Công cụ này làm gì

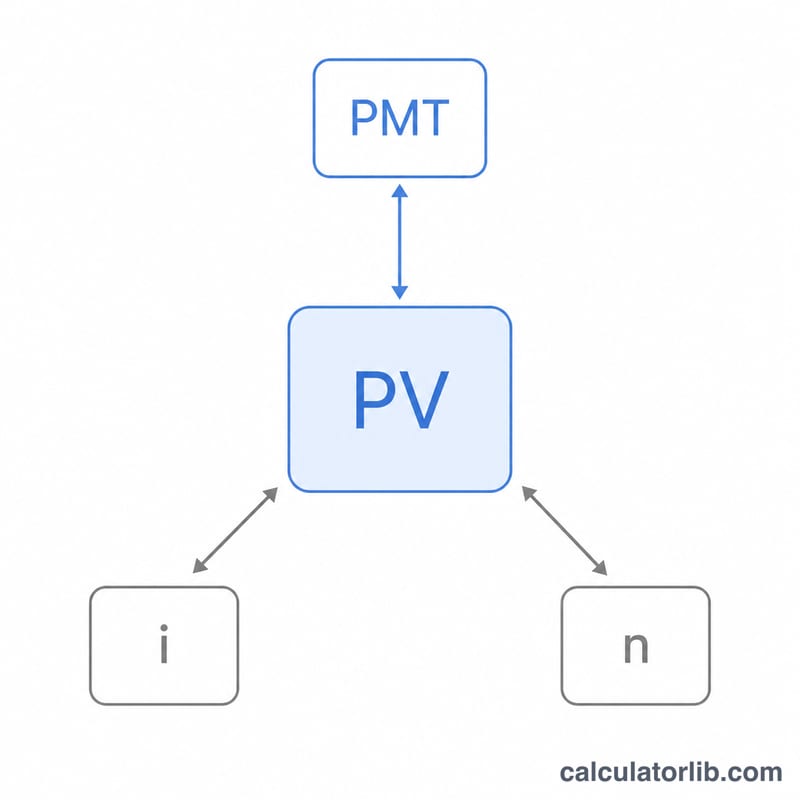

Công cụ tính khoản vay này giải bài toán vay trả góp cho một trong bốn đại lượng: số tiền trả hằng tháng, số tiền vay (gốc), lãi suất hằng năm, hoặc số tháng trả. Bạn nhập ba giá trị đã biết, chọn yếu tố cần tìm, và công cụ sẽ tính ra giá trị thứ tư. Công cụ giả định lãi được ghép theo tháng trùng với kỳ trả nợ — đây là quy ước chuẩn cho các khoản vay tiêu dùng như vay mua xe, vay tín chấp và vay thế chấp lãi suất cố định.

Cách sử dụng

Chọn phép tính từ menu thả xuống. Đại lượng bạn chọn sẽ là kết quả đầu ra, nên ô nhập tương ứng của nó sẽ được bỏ qua. Điền ba ô còn lại rồi xem kết quả được tô sáng. Công cụ còn cho biết tổng số tiền phải trả trong suốt thời gian vay và tổng tiền lãi. Tích vào "Hiển thị các bước giải" để xem phần tính toán chi tiết bên dưới.

Giải thích công thức

Mối quan hệ cốt lõi chính là giá trị hiện tại của niên kim thông thường:

$$PV = \frac{PMT}{i}\left[1 - (1+i)^{-n}\right]$$

Trong đó \(i\) là lãi suất theo tháng (lãi suất năm chia 100 rồi chia 12) và \(n\) là số tháng trả nợ. Giải ra số tiền trả ta được $$PMT = \frac{PV \cdot i}{1 - (1+i)^{-n}}$$ Kỳ hạn \(n\) được tìm bằng logarit, còn lãi suất thì không có công thức tường minh nên phải giải bằng phương pháp số (chia đôi). Khi lãi suất bằng 0, ta dùng các công thức tuyến tính: \(PMT = PV/n\), \(PV = PMT \cdot n\), và \(n = PV/PMT\).

Ví dụ minh họa

Vay 25.000 USD với lãi suất 6%/năm trong 60 tháng. Lãi suất theo tháng là \(i = 6/100/12 = 0{,}005\). Với \((1{,}005)^{60} \approx 1{,}34885\), số tiền trả hằng tháng là $$\frac{25000 \times 0{,}005 \times 1{,}34885}{1{,}34885 - 1} \approx 483{,}32 \text{ USD}$$ Tổng tiền trả là \(483{,}32 \times 60 = 28.999{,}20\) USD, nên tổng tiền lãi vào khoảng 3.999,20 USD.

Câu hỏi thường gặp

Vì sao việc tìm lãi suất phải dùng phương pháp số? Phương trình niên kim không thể biến đổi đại số để rút ra \(i\), nên công cụ phải dò tìm mức lãi suất tái tạo đúng các giá trị bạn đã nhập.

Nếu khoản trả hằng tháng quá nhỏ thì sao? Nếu số tiền trả mỗi tháng không đủ bù phần lãi phát sinh, dư nợ sẽ tăng mãi và không tồn tại kỳ hạn nào; khi đó công cụ sẽ báo lỗi.

Công cụ có hỗ trợ các tần suất ghép lãi khác không? Không. Công cụ giả định lãi ghép theo tháng trùng với kỳ trả hằng tháng — cấu trúc phổ biến nhất của các khoản vay tiêu dùng. Lưu ý các khoản vay tại ngân hàng Việt Nam có thể tính theo dư nợ giảm dần hoặc dư nợ gốc ban đầu với cách tính lãi hơi khác.