Công cụ này làm gì

Công cụ này giúp bạn tính khoản trả gốc và lãi (P&I) cố định hàng tháng cho một khoản vay mua nhà. Công cụ áp dụng quy ước phổ biến tại Mỹ là tính lãi kép theo tháng, trong đó lãi suất năm được chia cho 12. Lưu ý đây là cách tính của thị trường Mỹ; tại Việt Nam, các ngân hàng có thể áp dụng phương thức tính lãi và cách phân bổ gốc khác (ví dụ dư nợ giảm dần), nên kết quả chỉ mang tính tham khảo. Công cụ không bao gồm thuế bất động sản, bảo hiểm nhà ở, bảo hiểm khoản vay (PMI) hay phí ban quản lý (HOA) — những khoản này được tính riêng trong một ước tính chi phí nhà ở đầy đủ (PITI).

Cách sử dụng

Nhập số tiền vay (số dư gốc hoặc dư nợ hiện tại), kỳ hạn cùng đơn vị là năm hay tháng, và lãi suất năm dưới dạng phần trăm. Bấm tính để xem khoản trả cố định hàng tháng, tổng số kỳ thanh toán, tổng số tiền phải trả trong suốt thời hạn vay và tổng tiền lãi.

Giải thích công thức

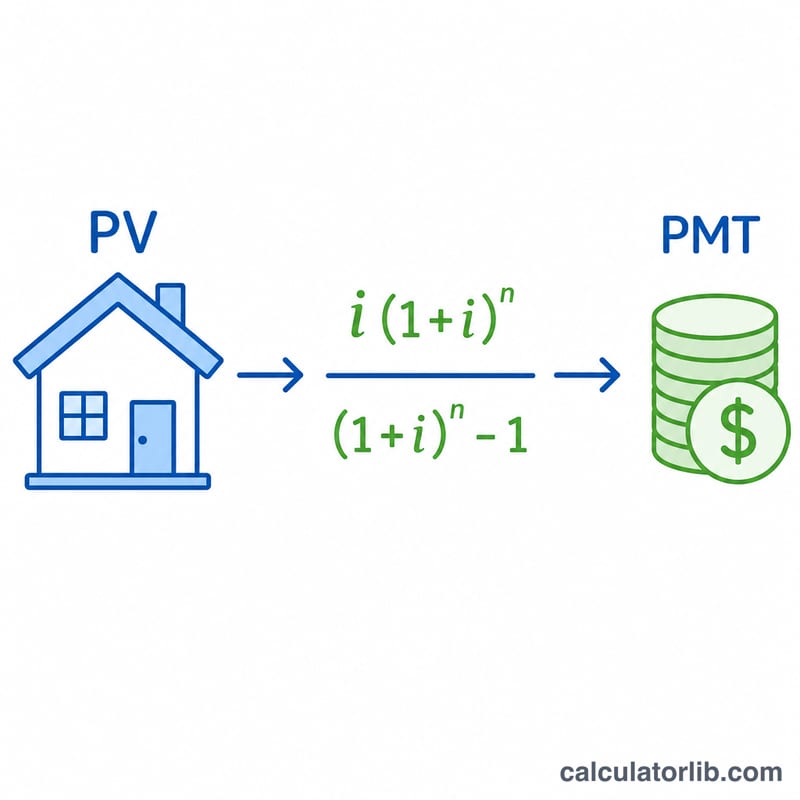

Khoản trả cố định của một khoản vay trả góp đều chính là khoản thanh toán theo dạng niên kim:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

Trong đó \(\text{PV}\) là số tiền vay, \(i = \text{lãi suất năm} / 100 / 12\) là lãi suất theo tháng, và \(n\) là tổng số kỳ trả hàng tháng (số năm × 12, hoặc số tháng bạn nhập vào). Nếu lãi suất bằng 0, mẫu số sẽ bằng không, nên công cụ sẽ chuyển sang dùng \(\text{PMT} = \frac{\text{PV}}{n}\) — tức là chia đều số tiền gốc.

Ví dụ minh họa

Khoản vay 175.000 USD trong 30 năm với lãi suất 4,125%: \(i = 0{,}0034375\), \(n = 360\), và \((1+i)^n \approx 3{,}4397\). Khoản trả là $$175000 \times 0{,}0034375 \times \frac{3{,}4397}{3{,}4397 - 1} \approx 848{,}14 \text{ USD}$$ mỗi tháng. Qua 360 kỳ, tổng cộng khoảng 305.331 USD, trong đó tiền lãi chiếm khoảng 130.331 USD.

Câu hỏi thường gặp

Công cụ này có tính thuế và bảo hiểm không? Không. Đây chỉ là tiền gốc và lãi. Bạn cần cộng thêm thuế và bảo hiểm trả qua tài khoản ký quỹ để có tổng chi phí nhà ở đầy đủ.

Tôi nên nhập lãi suất nào? Hãy nhập lãi suất năm danh nghĩa (kiểu lãi suất danh nghĩa APR), không phải lãi suất theo tháng. Công cụ sẽ tự quy đổi sang theo tháng.

Tại sao tổng tiền lãi trông có vẻ cao? Kỳ hạn dài nghĩa là lãi tích lũy trong nhiều thập kỷ. Rút ngắn kỳ hạn hoặc trả thêm gốc sẽ giảm đáng kể tổng tiền lãi.