Qué hace esta calculadora

Esta calculadora de cuota hipotecaria determina tu pago mensual fijo de capital e intereses sobre un préstamo para vivienda. Utiliza la convención habitual en Estados Unidos de capitalización mensual, en la que el tipo de interés anual se divide entre 12. No incluye los impuestos sobre la propiedad, el seguro del hogar, el PMI (seguro hipotecario privado) ni las cuotas de la comunidad o HOA: esos conceptos se contabilizan aparte dentro de una estimación completa tipo PITI. Ten en cuenta que en España, México u otros países hispanohablantes la fórmula de amortización es la misma, aunque las cuotas accesorias y la fiscalidad difieren.

Cómo usarla

Introduce el importe de la hipoteca (el capital del préstamo o el saldo pendiente actual), el plazo indicando si está expresado en años o en meses, y el tipo de interés anual en porcentaje. Pulsa calcular para ver tu cuota mensual constante, el número total de pagos, el importe total abonado a lo largo de la vida del préstamo y el total de intereses.

La fórmula explicada

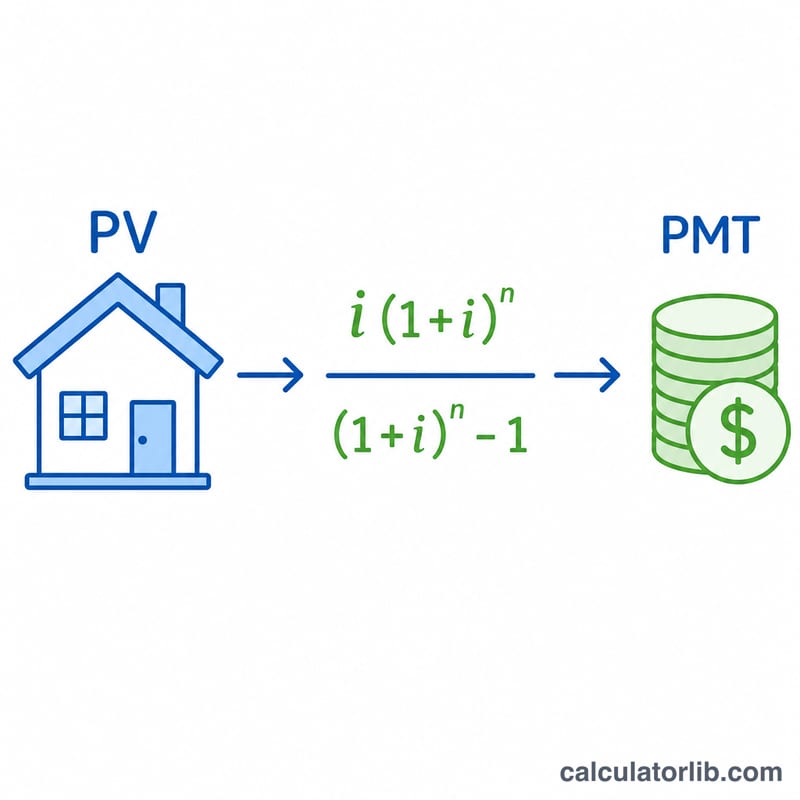

La cuota constante de un préstamo amortizable se calcula como el pago de una anualidad:

$$\text{PMT} = \text{PV} \cdot \frac{i\,(1+i)^n}{(1+i)^n - 1}$$

Aquí \(\text{PV}\) es el importe del préstamo, \(i = \text{tipoAnual} / 100 / 12\) es el tipo de interés mensual y \(n\) es el número total de pagos mensuales (años × 12, o los meses tal como los hayas introducido). Si el tipo es 0, el denominador se anula, por lo que la calculadora recurre a \(\text{PMT} = \text{PV} / n\), repartiendo el capital de forma uniforme.

Ejemplo resuelto

Un préstamo de 175.000 $ a 30 años con un tipo del 4,125 %: \(i = 0{,}0034375\), \(n = 360\) y \((1+i)^n \approx 3{,}4397\). La cuota es $$175000 \times 0{,}0034375 \times \frac{3{,}4397}{3{,}4397 - 1} \approx 848{,}14\ \$$$ al mes. A lo largo de 360 pagos, esto suma unos 305.331 $, de los cuales aproximadamente 130.331 $ corresponden a intereses.

Preguntas frecuentes

¿Incluye impuestos y seguros? No. Solo refleja capital e intereses. Suma por separado los impuestos y seguros depositados en garantía para conocer el coste total de la vivienda.

¿Qué tipo de interés debo introducir? Introduce el tipo de interés anual nominal (tipo nominal de estilo TAE/APR), no un tipo mensual. La herramienta lo convierte a mensual automáticamente.

¿Por qué parecen tan altos los intereses totales? Los plazos largos hacen que los intereses se acumulen durante décadas. Acortar el plazo o realizar pagos adicionales reduce drásticamente el total de intereses.