¿Qué es la Calculadora de Valor Actual?

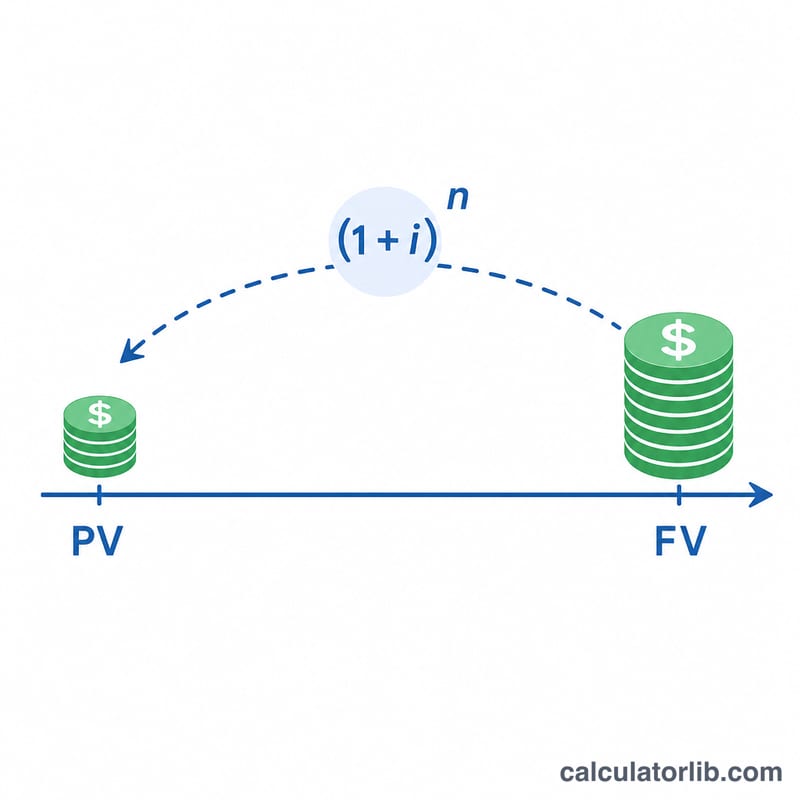

Esta calculadora obtiene el valor actual (VA) de una única cantidad de dinero futura, es decir, cuánto vale hoy una suma que recibirás (o pagarás) más adelante. Como el dinero disponible hoy puede invertirse y generar intereses, un dólar que recibas en el futuro vale menos que un dólar de hoy. Descontar es la operación inversa a capitalizar: elimina los intereses que de otro modo se acumularían y deja su valor equivalente en el presente. (El cálculo es universal y aplica a cualquier divisa, aunque aquí los ejemplos se muestran en dólares.)

Cómo utilizarla

Introduce cuatro datos: el Número de Años que faltan hasta recibir el dinero, la Tasa de Interés anual en porcentaje, la frecuencia de Capitalización (Diaria, Mensual, Trimestral o Anual) y el Valor Futuro (VF) en dólares. La herramienta devuelve el valor actual junto con el Factor de Interés del Valor Actual (PVIF), es decir, el factor de descuento que se aplica a un dólar.

La fórmula explicada

Sea m el número de períodos de capitalización al año (365, 12, 4 o 1). La tasa por período es \(i = (\text{tasa}/100) / m\) y el número total de períodos es \(n = \text{años} \times m\). Entonces

$$PVIF = \frac{1}{(1 + i)^{n}} \qquad VA = VF \times PVIF$$El principio clave es que la tasa, el número de períodos y la frecuencia de capitalización deben expresarse en la misma unidad de tiempo; esta calculadora realiza esa conversión de forma automática.

Ejemplo resuelto

Supongamos VF = 15.000 $ a cobrar en 3,5 años al 5,25 % anual, con capitalización mensual. Entonces \(m = 12\), \(i = 0{,}0525 / 12 = 0{,}004375\) y \(n = 3{,}5 \times 12 = 42\). Así,

$$(1{,}004375)^{42} \approx 1{,}201236$$lo que da \(PVIF = 0{,}832477\) y

$$VA = 15.000 \times 0{,}832477 \approx \mathbf{12.487{,}16\ \$}$$Términos Clave Explicados

- Valor Presente (VP)

- El valor hoy de una suma de dinero a recibir o pagar en una fecha futura, después de "descontarla" por el valor temporal del dinero. Responde la pregunta: ¿cuánto vale hoy una cantidad futura?

- Valor Futuro (VF)

- La cantidad de efectivo conocida esperada en un punto específico en el futuro. En esta calculadora, VF es el dato que estás descontando al presente.

- Factor de Interés del Valor Presente (FIVP)

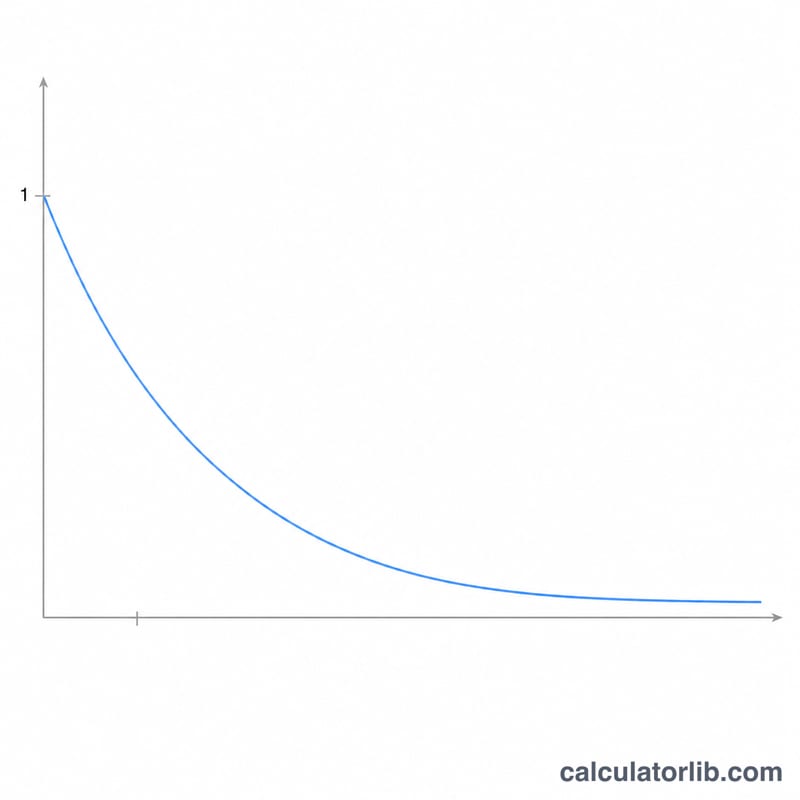

- El multiplicador de descuento \((1 + i)^{-n}\) aplicado a una cantidad futura. Multiplica VF por FIVP para obtener VP. Su valor siempre se encuentra entre 0 y 1 para tasas y períodos positivos.

- Tasa de Descuento

- La tasa anual de rendimiento utilizada para traducir dólares futuros en dólares presentes. Típicamente refleja el costo de oportunidad del capital, un rendimiento de inversión esperado, o una tasa de rendimiento requerida por el riesgo involucrado.

- Frecuencia de Capitalización (m)

- Cuántas veces por año se aplica el interés: anualmente (1), trimestralmente (4), mensualmente (12) o diariamente (365). Una capitalización más frecuente produce un valor presente ligeramente menor para la misma tasa anual.

- Tasa por Período (i)

- La tasa aplicada cada período de capitalización, igual a la tasa anual dividida por la frecuencia: \(i = \frac{\text{tasa anual}}{m}\). Por ejemplo, una tasa anual del 8% capitalizada mensualmente da \(i = 0.08 / 12 \approx 0.6667\%\) por mes.

- Número de Períodos (n)

- El conteo total de períodos de capitalización durante el horizonte temporal, igual a años multiplicado por frecuencia: \(n = \text{años} \times m\). Tres años de capitalización trimestral es \(n = 12\) períodos.

- Descuento

- El proceso de reducir una cantidad futura a su valor presente, lo inverso de la capitalización. Donde la capitalización hace crecer el dinero hacia adelante en el tiempo multiplicando por \((1 + i)^{n}\), el descuento lo mueve hacia atrás dividiendo por \((1 + i)^{n}\).

Preguntas frecuentes

¿Qué ocurre si la tasa es del 0 %? Sin intereses no hay nada que descontar, por lo que \(PVIF = 1\) y \(VA = VF\).

¿Influye la frecuencia de capitalización? Sí. Para una misma tasa anual, una capitalización más frecuente aumenta ligeramente el denominador del factor de descuento, de modo que el VA disminuye un poco a medida que pasas de la capitalización anual hacia la diaria.

¿Puede el VF ser negativo? Sí: un coste o una obligación futura puede introducirse como número negativo, y el valor actual conservará el mismo signo.