¿Qué es el valor presente?

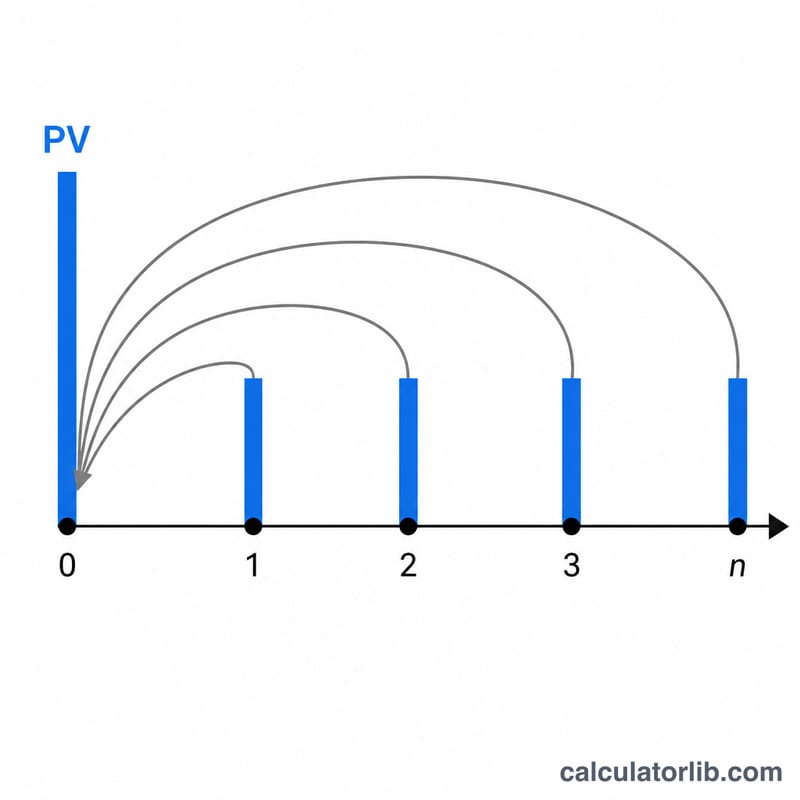

El valor presente (VP) es lo que vale hoy una cantidad de dinero futura, una vez aplicada una tasa de descuento (interés). Como un euro que recibirás dentro de unos años vale menos que un euro que tienes hoy, los flujos de efectivo futuros se «descuentan» hasta el momento actual. Esta calculadora resuelve a la vez los tres casos más habituales: una única suma futura (VF), una serie de pagos periódicos iguales (una anualidad) y pagos que se prolongan indefinidamente (una perpetuidad). Además admite pagos crecientes y cualquier frecuencia de capitalización.

Cómo usarla

Introduce la suma futura (déjala en 0 si solo quieres valorar los pagos) y el importe de cada pago (déjalo en 0 si solo te interesa una suma única). Indica la tasa de interés anual, el número de años, la frecuencia de capitalización y si los pagos se reciben al final de cada periodo (anualidad ordinaria) o al principio (anualidad anticipada). Usa la tasa de crecimiento para pagos que aumentan en cada periodo y marca «Perpetuidad» para flujos de efectivo que no terminan nunca.

La fórmula explicada

La tasa por periodo es \(i = r / m\) y el número de periodos es \(n = m \times t\). El término de la suma única se descuenta como \(VF / (1+i)^n\). El término de la anualidad es \((PMT / i) \times [1 - 1/(1+i)^n] \times (1 + iT)\), donde el factor \((1 + iT)\) convierte los pagos ordinarios (T=0) en anticipados (T=1). En una perpetuidad de pago constante, el término de la anualidad se simplifica a \(PMT / i\). Cuando \(i = 0\), el valor presente de los pagos es sencillamente \(PMT \times n\).

$$PV = \frac{FV}{(1+i)^n} + \frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$Para pagos crecientes y perpetuidades:

$$PV_{ann} = \frac{PMT}{i-g}\left[1 - \left(\frac{1+g}{1+i}\right)^n\right](1+iT), \quad PV_{perp} = \frac{PMT}{i-g}(1+iT)$$

Ejemplo resuelto

VF = 1000, PMT = 100, r = 6 %, t = 10 años, capitalización anual, anualidad ordinaria, sin crecimiento. Entonces \(i = 0{,}06\) y \(n = 10\). Parte de la suma única = $$1000 / 1{,}06^{10} = 558{,}40.$$ Parte de la anualidad = $$(100 / 0{,}06) \times [1 - 1/1{,}06^{10}] = 1666{,}67 \times 0{,}441605 = 736{,}01.$$ VP = $$558{,}40 + 736{,}01 = \mathbf{1\,294{,}40}.$$

Preguntas frecuentes

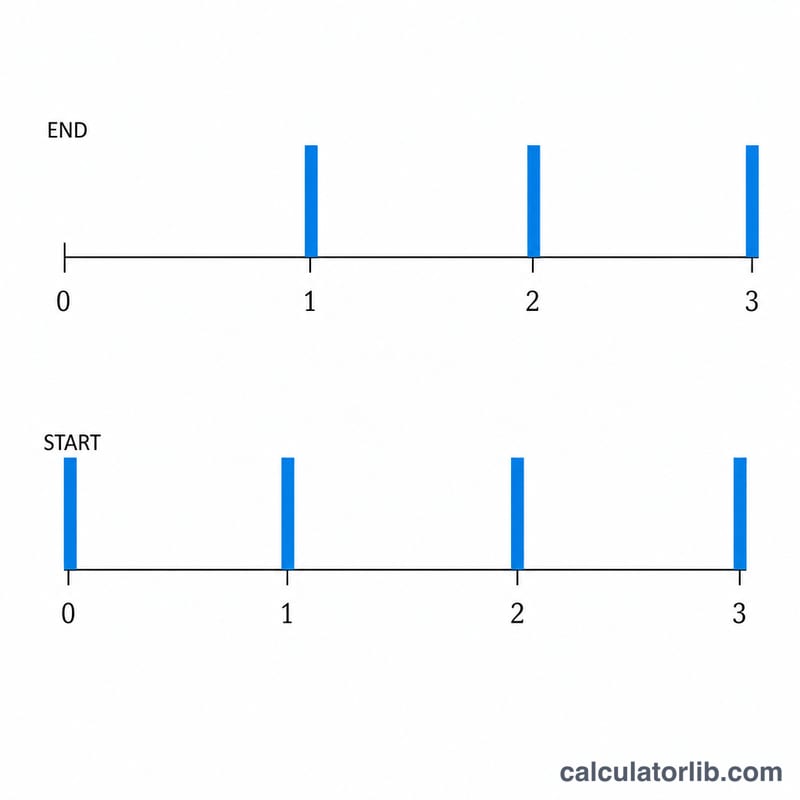

¿Anualidad ordinaria o anticipada? Una anualidad ordinaria paga al final de cada periodo; una anualidad anticipada paga al principio, por lo que su valor presente es mayor en un factor de \((1 + i)\).

¿Por qué una perpetuidad puede ser «no finita»? Si la tasa de crecimiento de los pagos es igual o superior a la tasa de descuento, la serie no converge, así que no existe un valor presente finito.

¿Qué cambia la frecuencia de capitalización? Una capitalización más frecuente eleva el descuento efectivo aplicado cada año, lo que reduce ligeramente el valor presente para una misma tasa nominal anual.