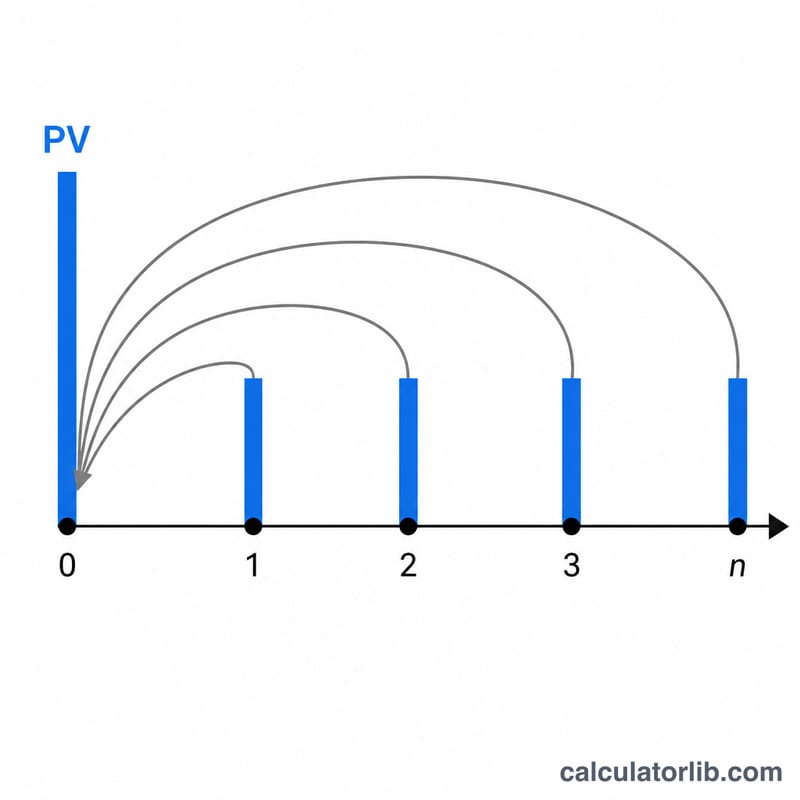

現在価値(PV)とは?

現在価値(PV:Present Value)とは、将来受け取るお金が、ある割引率(利率)のもとで「今いくらに相当するか」を表したものです。同じ金額でも、将来受け取る1万円は今手元にある1万円より価値が低いため、将来のキャッシュフローを現在に向けて「割り引く(ディスカウントする)」必要があります。この計算ツールは、代表的な3つのケースをまとめて扱えます。1回限りの将来の一括受取額(FV)、毎期一定額が続く支払い(年金)、そして永久に続く支払い(永続年金)です。さらに、支払額が毎期増えていくケースや、任意の複利頻度にも対応しています。

使い方

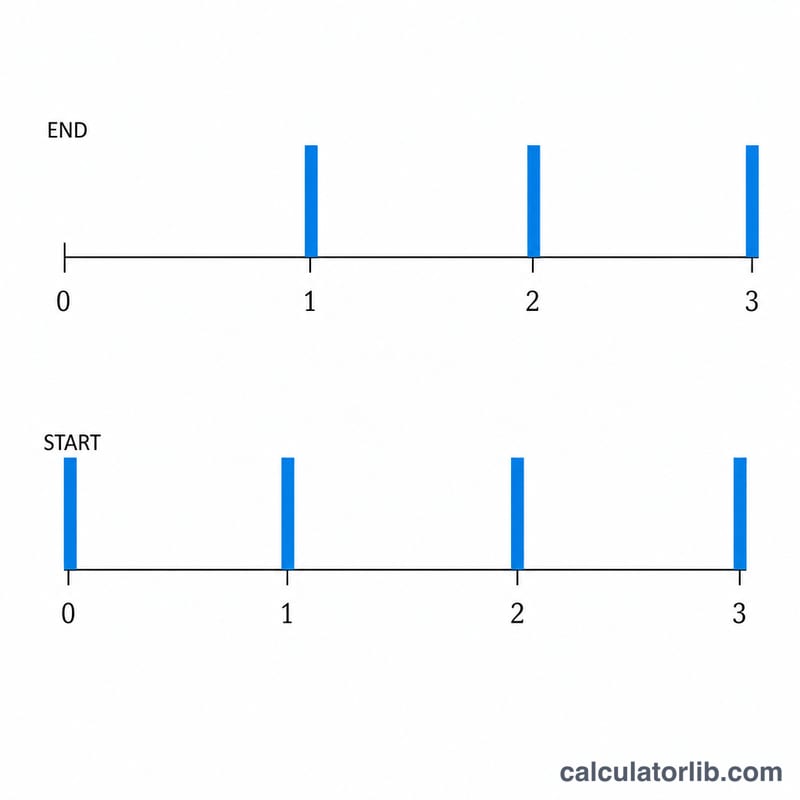

まず将来の一括受取額(FV)を入力します(支払いだけを評価したい場合は0にします)。次に1期あたりの支払額(PMT)を入力します(一括金だけを評価したい場合は0にします)。続いて、年利率・年数・複利の頻度を入力し、支払いが各期の「期末」に発生する通常の年金(期末払い)か、「期首」に発生する年金(期首払い)かを選びます。支払額が毎期増えていく場合は増加率(成長率)を入力し、永遠に続くキャッシュフローの場合は「永続年金」にチェックを入れてください。

計算式の解説

1期あたりの利率は \(i = r / m\)、期間数は \(n = m \times t\) です。一括金の項は \(FV / (1+i)^n\) として割り引かれます。年金の項は $$\frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$ で表され、この \((1 + iT)\) という係数が、期末払い(T=0)を期首払い(T=1)に切り替える役割を果たします。一定額の永続年金の場合、年金の項は \(PMT / i\) に単純化されます。なお \(i = 0\) のときは、支払いの現在価値は単純に \(PMT \times n\) となります。完全な式は次のとおりです。 $$PV = \frac{FV}{(1+i)^n} + \frac{PMT}{i}\left[1 - \frac{1}{(1+i)^n}\right](1 + iT)$$ 成長する年金・永続年金の場合は次のようになります。 $$PV_{ann} = \frac{PMT}{i-g}\left[1 - \left(\frac{1+g}{1+i}\right)^n\right](1+iT), \quad PV_{perp} = \frac{PMT}{i-g}(1+iT)$$

計算例

FV = 1000、PMT = 100、r = 6%、t = 10年、年1回複利、期末払いの年金、増加率なしとします。このとき \(i = 0.06\)、\(n = 10\) です。一括金の部分は $$\frac{1000}{1.06^{10}} = 558.40$$ 年金の部分は $$\frac{100}{0.06}\left[1 - \frac{1}{1.06^{10}}\right] = 1666.67 \times 0.441605 = 736.01$$ よって $$PV = 558.40 + 736.01 = \mathbf{1{,}294.40}$$ となります。

よくある質問(FAQ)

期末払いの年金と期首払いの年金の違いは? 期末払いの年金(ordinary annuity)は各期の終わりに支払われ、期首払いの年金(annuity due)は各期の始めに支払われます。期首払いのほうが受け取りが1期分早いため、現在価値は \((1 + i)\) 倍だけ高くなります。

なぜ永続年金は「有限にならない」ことがあるの? 支払いの増加率が割引率以上になると、無限級数が収束しなくなり、有限の現在価値が存在しなくなります。

複利の頻度を変えると何が変わるの? 複利の回数が多いほど、1年あたりに適用される実効的な割引が大きくなります。そのため、同じ名目年利率でも現在価値はわずかに低くなります。