年金(積立)の将来価値とは?

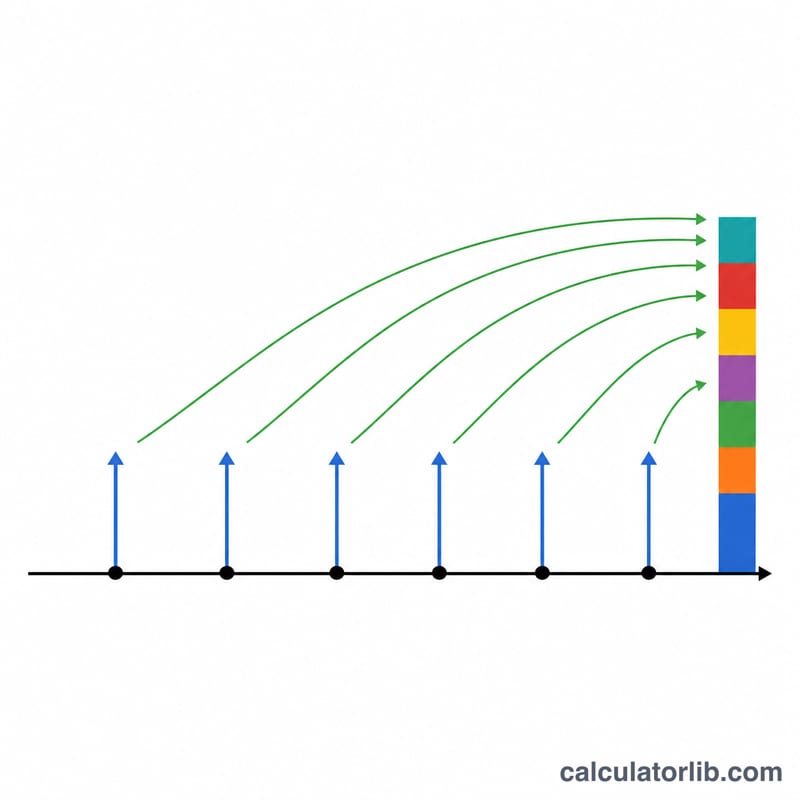

「年金(アニュイティ)」とは、毎月の積立預金や老後資金の掛金、ローンの返済など、一定の間隔で同じ金額を支払い続ける一連のキャッシュフローのことです。年金の将来価値(終価)とは、こうした積立の流れが将来のある時点で総額いくらになるかを示すもので、それぞれの支払いが複利で運用された結果を反映します。計算はあくまで数学的なものなので、円・ドルなど通貨を問わず利用できます。

この計算ツールの使い方

1期あたりの積立額(PMT)、1期あたりに得られる利率、そして期間の合計数を入力してください。さらに、年金の種類として「普通年金(各期の期末に支払う、最も一般的なパターン)」か「期首年金(各期の期首に支払う)」かを選びます。計算結果として、積み上がった将来価値、積立元本の合計、そして得られた利息が表示されます。

利率と期間数は必ず同じ時間単位にそろえてください。毎月積み立てる場合は、月利(年利 ÷ 12)と、合計の月数を使います。

計算式の解説

標準的な計算式は次のとおりです。

$$FV = PMT \times \frac{(1 + r)^n - 1}{r}$$

ここで \(r\) は1期あたりの利率を小数で表したもの(例:5%=0.05)、\(n\) は支払い回数です。期首年金の場合は、すべての支払いが1期分多く複利運用されるため、結果全体に \((1 + r)\) を掛けます。

計算例

例えば、年利5%の口座に毎年末に1,000ドルを10年間積み立てるとします。\(r = 0.05\)、\(n = 10\) とすると、

$$FV = 1000 \times \frac{(1.05)^{10} - 1}{0.05} = 1000 \times \frac{1.628894627 - 1}{0.05} \approx 12{,}577.89 \text{ドル}$$

積立元本は10,000ドルなので、得られた利息は約2,577.89ドルです。

よくある質問(FAQ)

普通年金と期首年金の違いは? 普通年金は各期の「期末」に支払うのに対し、期首年金は各期の「期首」に支払います。期首年金は各支払いが1期分多く複利運用されるため、将来価値は普通年金より高くなります。

利率が0%の場合は? 利息がつかない場合、将来価値は単純に「積立額 × 期間数」(\(PMT \times n\))となります。

毎月の積立をシミュレーションするには? 年利を12で割って月利に換算し、\(n\) には合計の月数を設定してください。