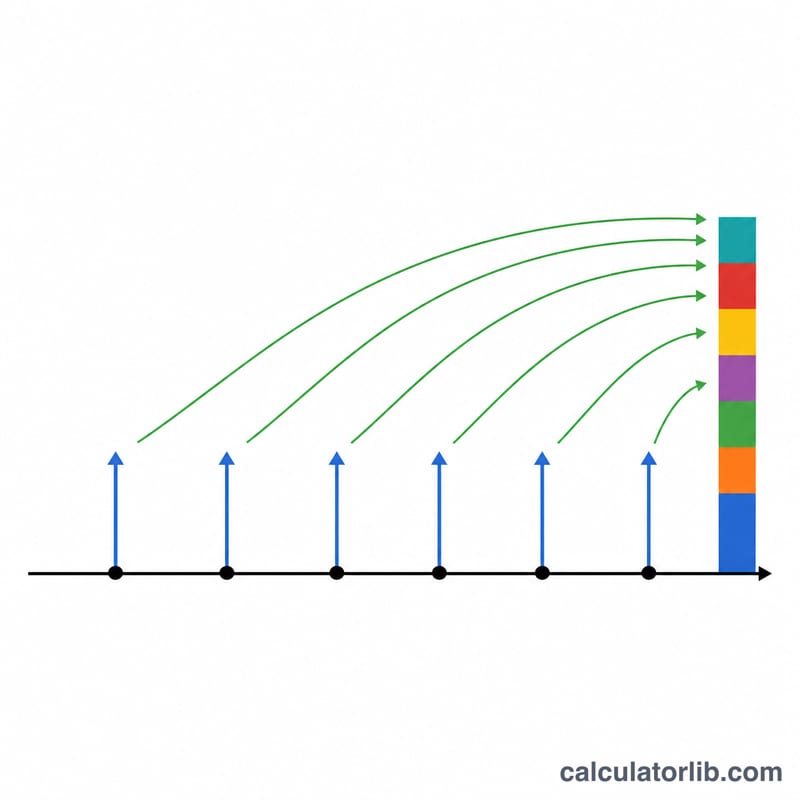

Что такое будущая стоимость аннуитета?

Аннуитет — это серия одинаковых платежей, которые вносятся через равные промежутки времени: например, ежемесячные взносы на сберегательный счёт, пенсионные отчисления или платежи по кредиту. Будущая стоимость аннуитета показывает, во сколько этот поток платежей превратится к выбранному моменту в будущем — после того как каждый взнос «поработает» и принесёт сложные проценты. Калькулятор подходит для любой валюты, ведь в его основе лежит чистая математика.

Как пользоваться калькулятором

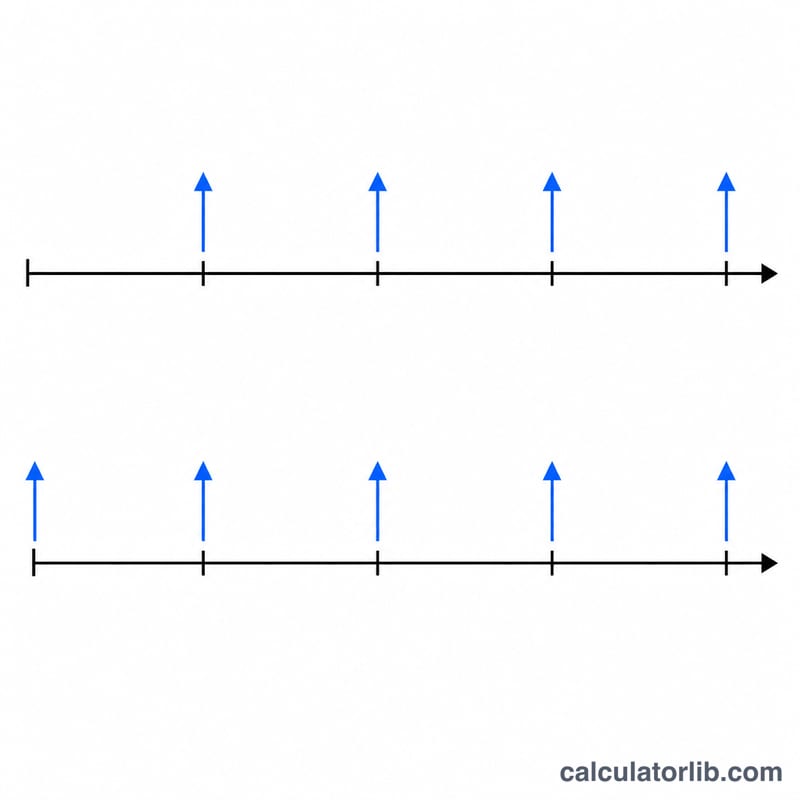

Введите размер платежа за период (PMT), процентную ставку за один период и общее количество периодов. Укажите тип аннуитета: обычный (платежи в конце каждого периода — самый распространённый вариант) или аннуитет пренумерандо (платежи в начале периода). Калькулятор покажет накопленную будущую стоимость, сумму ваших взносов и заработанные проценты.

Следите, чтобы ставка и число периодов были привязаны к одной и той же единице времени. Для ежемесячных взносов используйте месячную ставку (годовую ÷ 12) и общее число месяцев.

Разбор формулы

Стандартная формула выглядит так:

$$FV = PMT \times \dfrac{(1 + r)^n - 1}{r}$$

Здесь \(r\) — процентная ставка за период в виде десятичной дроби (например, 5% = 0,05), а \(n\) — количество платежей. Для аннуитета пренумерандо весь результат умножается на \((1 + r)\), потому что каждый платёж успевает «прирасти» на один дополнительный период.

Пример расчёта

Допустим, вы вносите 1000 $ в конце каждого года в течение 10 лет на счёт под 5% годовых. При \(r = 0{,}05\) и \(n = 10\):

$$FV = 1000 \times \dfrac{(1{,}05)^{10} - 1}{0{,}05} = 1000 \times \dfrac{1{,}628894627 - 1}{0{,}05} \approx 12\,577{,}89\ \$$$ Вы внесли 10 000 $, значит, заработанные проценты составляют около 2577,89 $.

Частые вопросы

Чем обычный аннуитет отличается от аннуитета пренумерандо? В обычном аннуитете платежи приходятся на конец каждого периода, а в аннуитете пренумерандо — на начало. Во втором случае каждый платёж получает дополнительный период начисления процентов, поэтому итоговая будущая стоимость выше.

Что будет при ставке 0%? Без процентов будущая стоимость равна просто платежу, умноженному на число периодов \((PMT \times n)\).

Как учесть ежемесячные взносы? Переведите годовую ставку в месячную (разделите на 12) и задайте \(n\) равным общему числу месяцев.