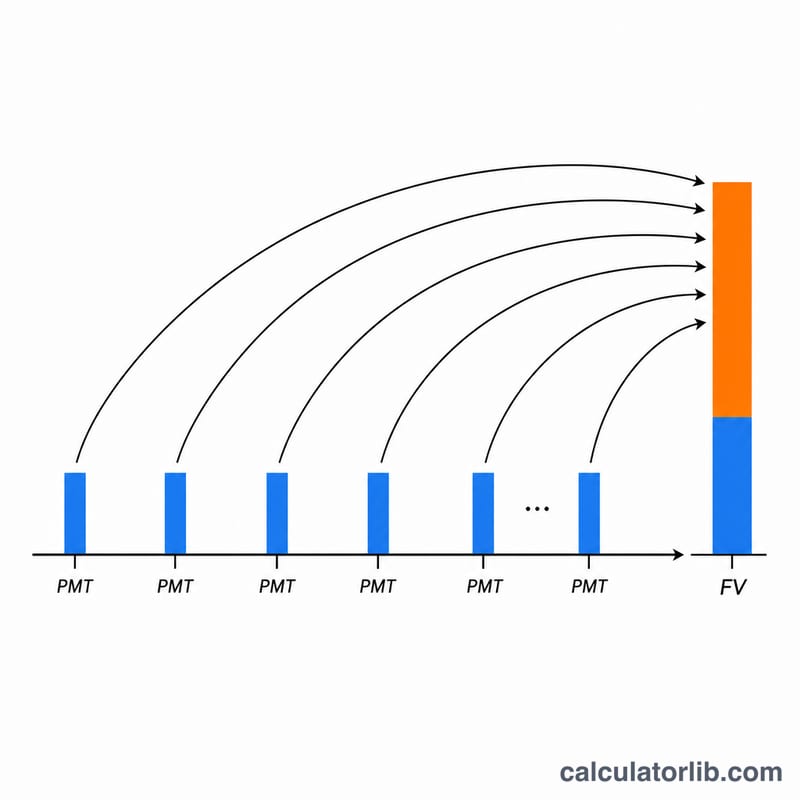

Что такое коэффициент наращения аннуитета?

Коэффициент будущей стоимости аннуитета (его также называют коэффициентом накопления) показывает, до какой суммы вырастет серия равных регулярных взносов, если на каждый из них начисляются сложные проценты. Умножьте этот коэффициент на свой фиксированный годовой взнос — и получите итоговую сумму на конец периода накопления: сами взносы плюс все начисленные на них проценты. Это универсальная финансовая формула: она работает с любой валютой и любыми единицами измерения.

Как пользоваться калькулятором

Введите четыре параметра: фиксированную сумму, которую вы вносите ежегодно, годовую процентную ставку в процентах, число лет накопления и способ округления результата (количество знаков после запятой и режим округления). Калькулятор рассчитывает обычный (постнумерандо) аннуитет — то есть каждый взнос делается в конце года. На выходе вы получаете и безразмерный коэффициент, и будущую стоимость в той же единице, что и ваш взнос.

Разбор формулы

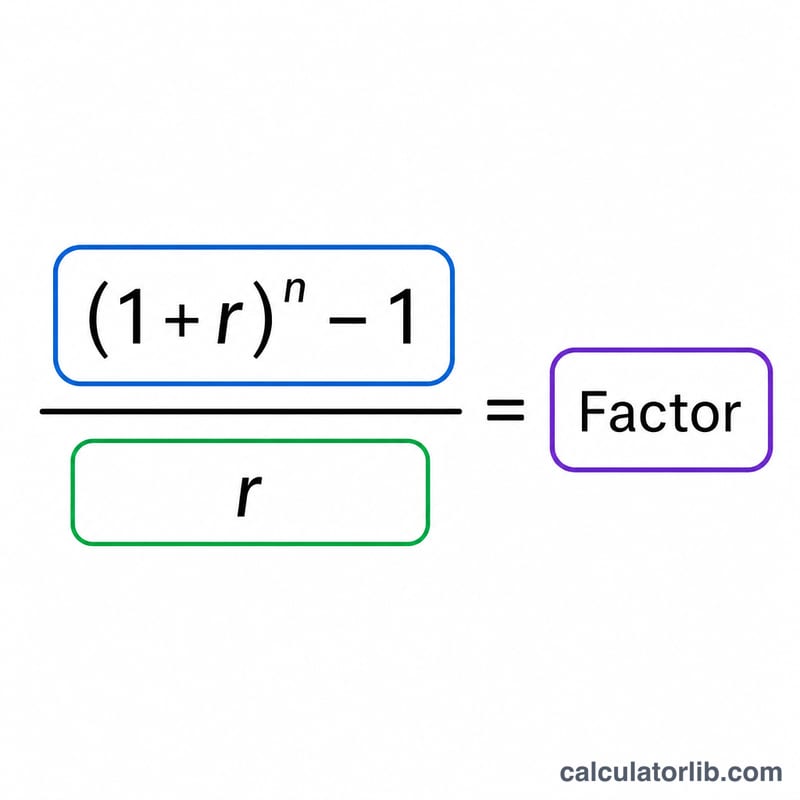

Коэффициент равен \(\dfrac{(1+r)^{n}-1}{r}\), где r — ставка в виде десятичной дроби (3% превращается в 0,03), а n — число лет. Будущая стоимость считается просто как \(\text{PMT} \times \text{коэффициент}\). Если ставка ровно 0%, делить на r нельзя, поэтому калькулятор использует корректный предел: при отсутствии процентов коэффициент равен n (вы просто складываете все взносы).

$$ FV = \text{Contribution} \cdot \frac{(1+r)^{n}-1}{r} $$ $$ \text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. $$

Пример расчёта

Допустим, вы откладываете 1 единицу в год на протяжении 20 лет под 3%. Тогда \(r = 0{,}03\) и \((1{,}03)^{20} = 1{,}806111\). Коэффициент:

$$ \frac{1{,}806111 - 1}{0{,}03} = 26{,}870 $$(3 знака после запятой). Будущая стоимость:

$$ 1 \times 26{,}870 = 26{,}870 $$Если бы каждая единица равнялась 10 000 в валюте, это примерно 268 703 накопленных средств при взносах по 10 000 в год в течение 20 лет.

Частые вопросы

Это обычный аннуитет или аннуитет пренумерандо? Обычный (постнумерандо) — взносы делаются в конце каждого периода. Для аннуитета пренумерандо (взносы в начале периода) умножьте результат на \((1 + r)\).

Что будет при ставке 0%? Коэффициент становится равен числу лет, а будущая стоимость — это просто \(\text{взнос} \times \text{число лет}\).

В каких единицах получается будущая стоимость? В тех же, что и введённый вами взнос — сам коэффициент безразмерный, поэтому никакого пересчёта не происходит.