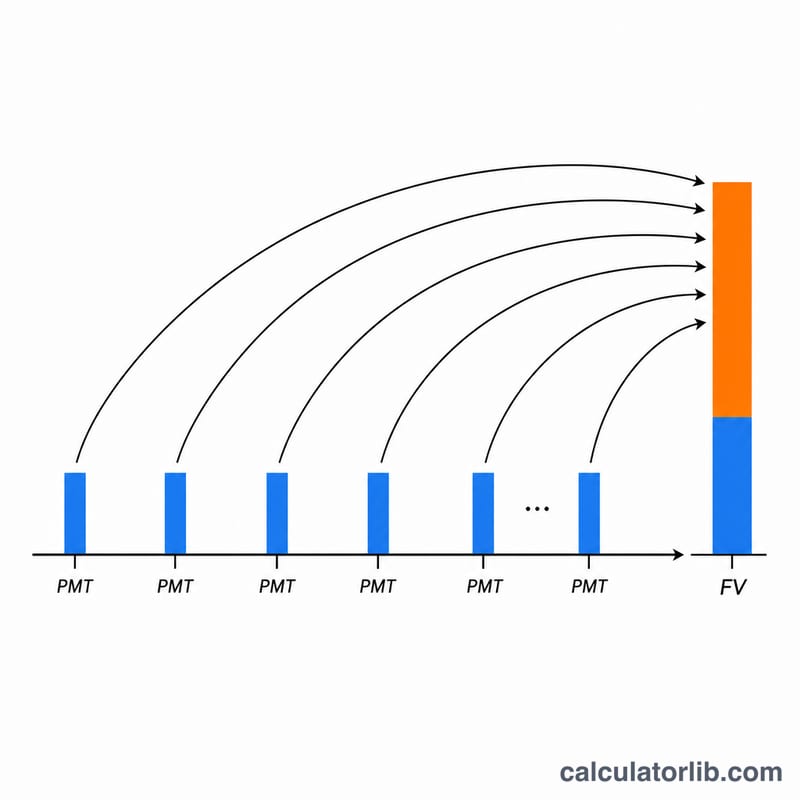

年金終価係数とは

年金終価係数(積立終価係数とも呼ばれます)は、毎年一定額を積み立て、各回の積立金が複利で運用されたときに、最終的にいくらまで増えるかを示す係数です。毎年の積立額にこの係数を掛けるだけで、積立期間が終わった時点での合計額(元本と運用で得られた利息の合計)が求められます。これは通貨や単位を問わず使える普遍的な金融計算であり、円でもドルでも、どんな単位でもそのまま当てはまります。

使い方

入力するのは次の4つです。毎年積み立てる一定額、年利率(%)、積立年数、そして結果の丸め方(小数点以下の桁数と丸めの方法)です。本計算では各回の積立を年末に行う期末払い(普通年金)を前提としています。結果として、単位のない係数と、積立額と同じ単位で表した将来の積立総額の両方が表示されます。

計算式の解説

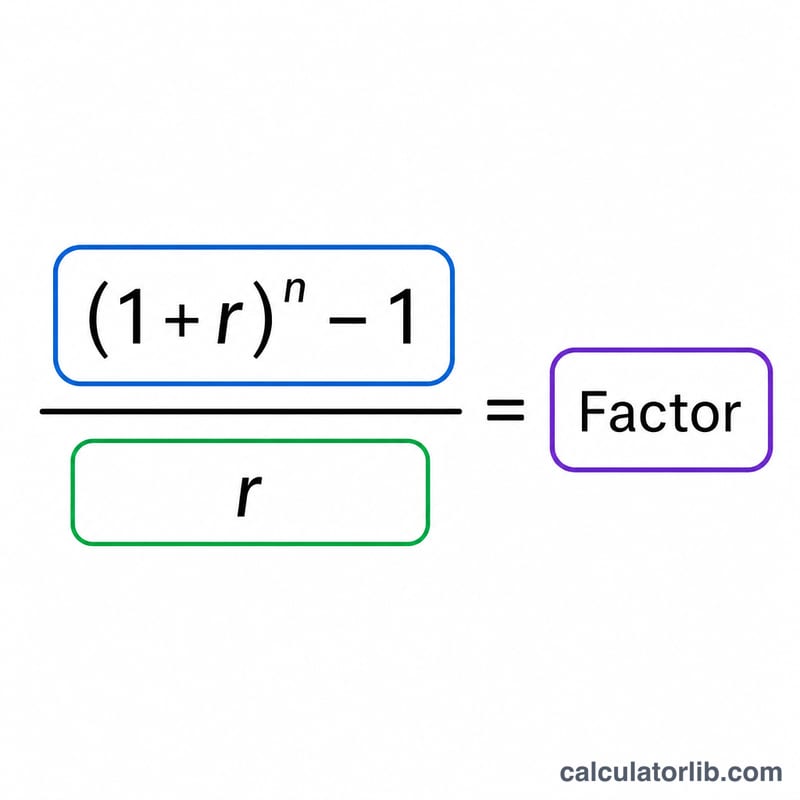

係数は $$\frac{(1+r)^{n}-1}{r}$$ で求めます。ここで \(r\) は利率を小数にしたもの(3%なら 0.03)、\(n\) は年数です。将来の積立総額は単純に $$\text{将来の積立総額} = \text{毎年の積立額} \times \text{係数}$$ となります。なお利率がちょうど 0% の場合は \(r\) で割ることができないため、本計算では正しい極限値を用います。利息がまったく付かないときの係数は \(n\) に等しくなります(積立額をそのまま合計するだけ)。

計算例

たとえば毎年 1 単位を年利 3% で 20 年間積み立てるとします。このとき \(r = 0.03\)、\((1.03)^{20} = 1.806111\) です。係数は $$\frac{1.806111 - 1}{0.03} = 26.870$$(小数第3位)となります。将来の積立総額 \(= 1 \times 26.870 = 26.870\) です。仮に 1 単位を 10,000 円とすれば、毎年 10,000 円を 20 年間積み立てた結果、約 268,703 円が貯まる計算になります。

よくある質問

これは期末払い(普通年金)と期首払い(期首年金)のどちらですか? 期末払いです。積立は各期間の末に行われます。期首払い(期間の始めに積み立てる方式)にしたい場合は、結果に \((1 + r)\) を掛けてください。

利率が 0% のときはどうなりますか? 係数は年数と等しくなり、将来の積立総額は「毎年の積立額 × 年数」になります。

将来の積立総額の単位は何ですか? 入力した積立額と同じ単位です。係数そのものは単位を持たないため、単位の換算は行われません。