終価係数とは

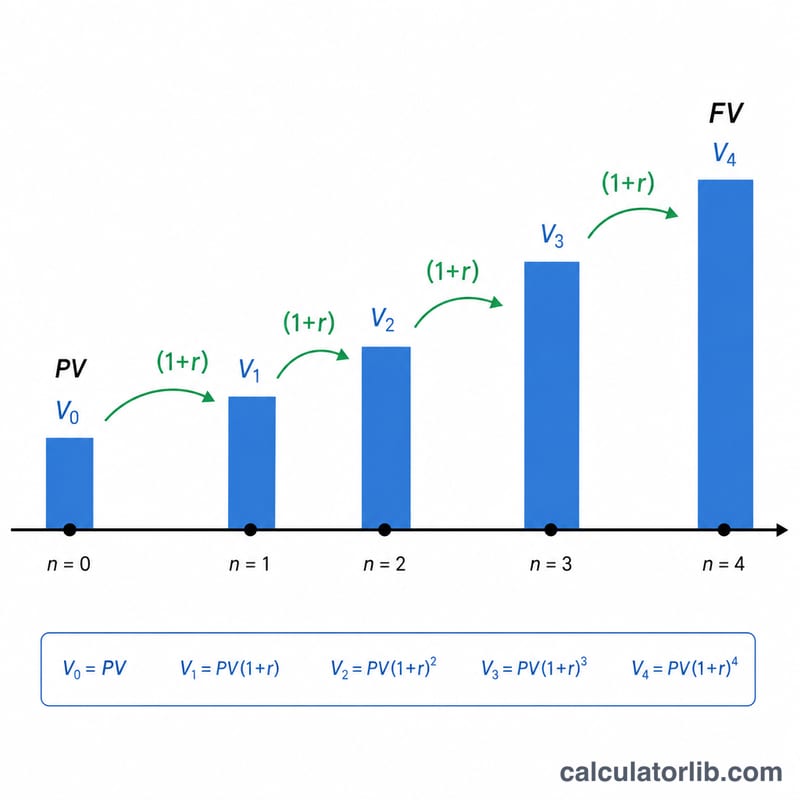

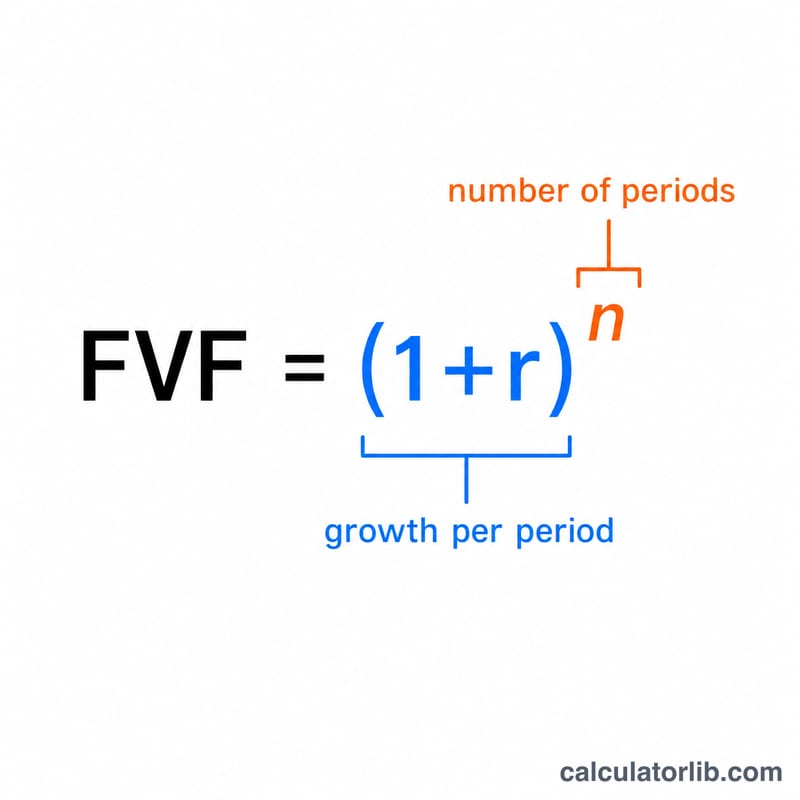

終価係数(一括投資の複利終価係数)とは、1単位のお金を一定期間複利で運用したときに、何倍になるかを示す倍率です。式は \((1 + r)^n\) で表され、\(r\) は小数で表した1期間あたりの利率、\(n\) は複利計算の回数(期間数)です。現在の元本にこの係数を掛ければ、将来価値(終価)が求められます。この計算は通貨に依存しない普遍的なもので、円・ドル・ユーロはもちろん、抽象的な単位でも同じように使えます。

この計算機の使い方

元本(今手元にある一括資金)、年利率(%)、そして年複利で運用する年数を入力します。表示する係数の小数点以下の桁数と、丸め方法(切り捨て・四捨五入・切り上げ)を選んでください。金融機関によって丸めの慣習は異なりますが、ここでの丸めの選択は、表示される係数と年次表の見え方にのみ影響します。計算結果には、終価係数、元本の将来価値、そして年ごとの係数の表が表示されます。

計算式の解説

まず利率を小数に変換します。\(r = \text{年利率} \div 100\)。係数は次の式で求められます。

$$\text{FVF} = (1 + r)^n$$将来価値は次のとおりです。

$$\text{FV} = \text{PV} \times (1 + r)^n$$\(r = 0\) または \(n = 0\) のとき、係数はちょうど 1 となり、将来価値は元本と等しくなります。利率がマイナス(価値の減少)の場合、係数は 1 より小さくなります。

計算例

元本 = 1、利率 = 3%、年数 = 20 の場合:\(r = 0.03\) なので、

$$\text{FVF} = (1.03)^{20} = 1.806111\ldots$$小数第3位で \(1.806\) になります。将来価値は \(1 \times 1.806111 = 1.806111\) です。もし元本が10,000円であれば、20年後には約18,061円に増える計算になります。

よくある質問

丸め方法を変えると将来価値も変わりますか? いいえ。将来価値は丸める前の高精度な係数を使って計算されるため、丸めの設定は係数の表示と年次表にのみ影響します。

この係数の逆数は何ですか? 現価係数(\(1 \div (1 + r)^n\))です。将来の金額を現在の価値に割り引く際に使います。

複利の頻度はどう想定されていますか? 年複利(1年に1回)を前提としています。月複利で計算したい場合は、月利と月数(期間数)を使ってください。