年金現価係数とは

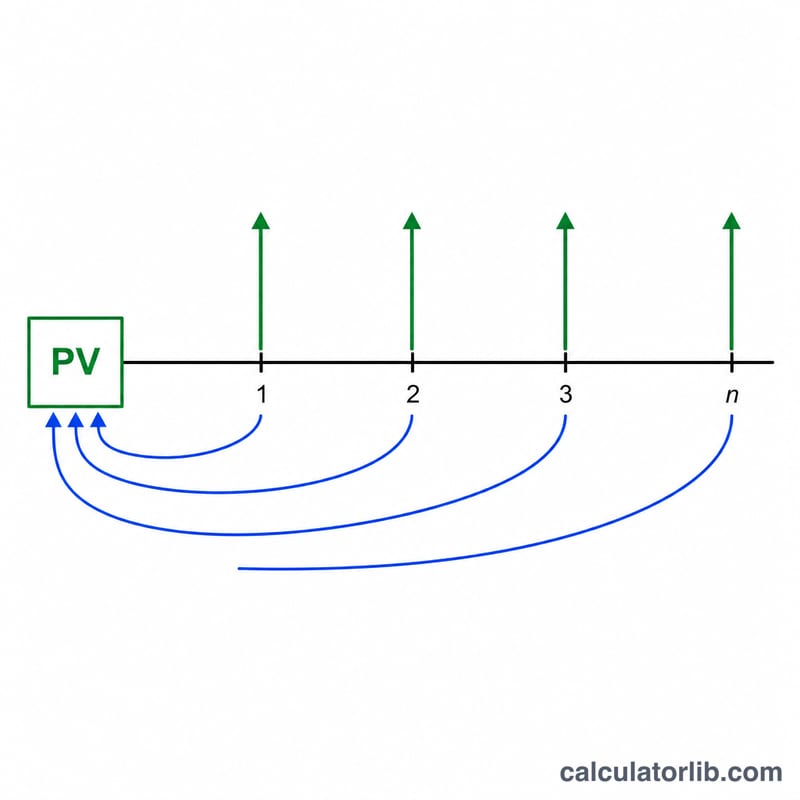

年金現価係数(PVIFAとも表記されます)は、毎年同額で発生する一連の支払い(または受取り)を、現在の一括金額に換算するための係数です。これにより、「毎年一定額を返済していくと、いくらまでのローンを組めるか」「毎年一定額の年金を受け取るには、今いくらの元手が必要か」という、二つの実務的な疑問に答えることができます。これは時間価値(お金の時間的価値)に基づく普遍的な計算式であり、特定の国の制度に限定されるものではありませんが、資産設計やファイナンシャルプランニングの場で広く使われています。

使い方

毎年の支払額または年金額(PMT)、年利率(%)、そして年数(支払回数)を入力してください。あわせて、表示する小数点以下の桁数と端数処理の方法を選びます。計算結果として年金現価係数と現在価値が表示され、現在価値=支払額×係数で求められます。

計算式の解説

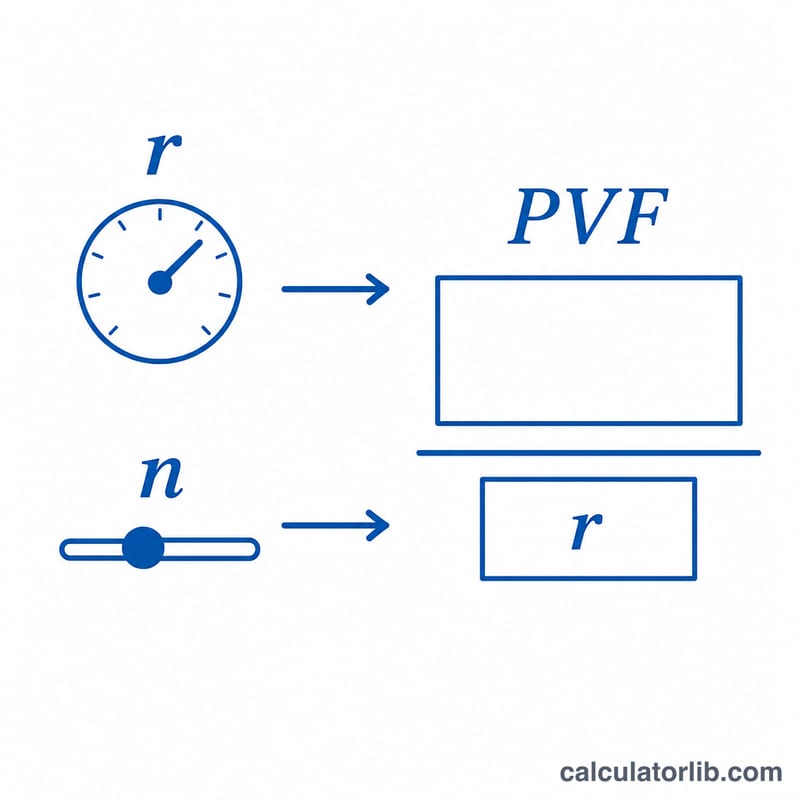

係数は 年金現価係数 = (1 − (1 + r)−n) ÷ r で表されます。

$$PV = \text{Payment} \times \frac{1 - (1 + r)^{-n}}{r}$$ここで r は利率を小数で表したもの(3%なら 0.03)、n は年数です。

$$\left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right.$$将来の各支払いを現在の価値に割り引き、それらを合計したものがこの係数にあたります。利率がちょうど 0%のときは、ゼロ除算を避けるとともに、割引が発生しないため係数は単純に n と等しくなります。

計算例

PMT = 1、利率 = 3%、n = 20 の場合:\(r = 0.03\) であり、\(1.03^{-20} \approx 0.553676\) となります。よって

$$\text{年金現価係数} = \frac{1 - 0.553676}{0.03} \approx 14.877$$現在価値は \(1 \times 14.877 = 14.877\) です。つまり、年利 3%の条件で毎年 1 単位を 20 年間受け取る(または返済する)ことは、現時点での約 14.877 単位の価値に相当します。

結果の解釈

年金現在価値係数は、単一の年間支払いのストリームが今日のドルでどの程度の年数分の価値があるかを示します。例えば、係数が12.46ということは、等しい年間支払いのシリーズが今すぐに1回の支払いの約12.46倍の価値があるということを意味します。これは、すべての支払いの単純な合計よりもはるかに少ないです。なぜなら、将来の年に受け取られたお金は現在に割り引かれるためです。

2つの入力が係数を反対方向に動かします:

- 金利(割引率)が高い → 係数が低い。 金利が高いほど、将来のドルは今日の価値が低くなるため、それぞれの支払いは遠いほどより大きく縮小します。

- 長い期間 → 係数が高い、ただし収穫逓減があります。各追加年は前の年よりも少なく追加されます。なぜなら、遠い支払いは大きく割り引かれるためです。高金利では、係数は\(1/r\)の天井に接近します(永続年金)。例えば10%では10を超えることはありません。

同じ係数は、それをどの方向で読むかに応じて、2つの実用的な質問に答えます:

- 最大貸出金額: 固定の年間支払いを支払う余裕がある場合、それに係数を掛けると、その金利と期間でその支払いが支持できる最大のローン元本が得られます。

- 年金または収入ストリームに必要な一括金: 毎年固定の支払いを受け取りたい場合、それに係数を掛けると、そのストリームを賄うために今日必要な一括金(想定される金利で)が得られます。

このテーブルとツールは、通常の年金慣例(各期間の終わりに支払い)を使用しています。支払いが各期間の開始時に発生する場合(年金デュー)、係数に\((1+r)\)を掛けます。これにより現在価値が上昇します。入力した金利は支払い頻度と一致し、キャッシュフローのリスクに適切な割引率を反映していることを確認してください。

これは一般的な教育情報であり、個人的な財務アドバイスではありません。係数は、入力した金利と期間のみを反映しています。借入、年金、または投資の決定を行う前に、適切な専門家に相談してください。

よくある質問

これは「期末払い」と「期首払い」のどちらですか? 本計算は期末払い(ordinary annuity:各期の終わりに支払う形式)を用いています。期首払い(annuity due:各期の始めに支払う形式)の場合は、結果に \((1 + r)\) を掛けてください。

利率が 0%のときはどうなりますか? 割引が一切行われないため、係数は年数 n と同じ値になります。

利率にマイナスの値を入れられますか? 計算式は r が −1(= −100%)より大きい範囲で定義されています。結果はあくまで参考値であり、実際の端数処理や小数の取り扱いは金融機関によって異なる場合があります。