ما هو معامل القيمة الحالية للأقساط السنوية؟

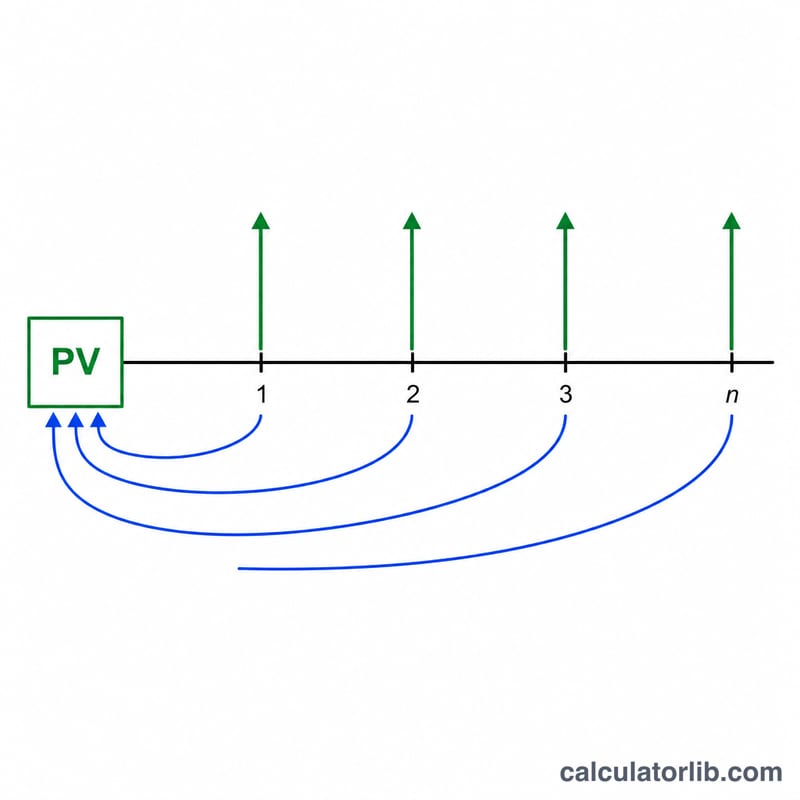

معامل القيمة الحالية للأقساط السنوية (ويُرمز له أحياناً بـ PVIFA) يحوّل سلسلة من الدفعات السنوية المتساوية إلى مبلغ واحد يمثّل قيمتها الحالية. وهو يجيب عن سؤالين عمليين: ما حجم القرض الذي يمكن سداده بدفعة سنوية ثابتة؟ وما المبلغ الإجمالي المطلوب اليوم لتمويل معاش سنوي ثابت؟ هذه معادلة عالمية تقوم على مبدأ القيمة الزمنية للنقود، وهي ليست خاصة بدولة معيّنة، لكنها تُستخدم على نطاق واسع في التخطيط المالي وإدارة الاستثمارات.

كيفية استخدام الحاسبة

أدخل قيمة الدفعة أو المعاش السنوي (PMT)، ثم معدل الفائدة السنوي كنسبة مئوية، ثم عدد السنوات (أي عدد الدفعات السنوية). بعد ذلك اختر عدد المنازل العشرية التي تريد عرضها وطريقة التقريب. تعرض لك الحاسبة المعامل والقيمة الحالية، حيث إن القيمة الحالية = الدفعة × المعامل.

شرح المعادلة

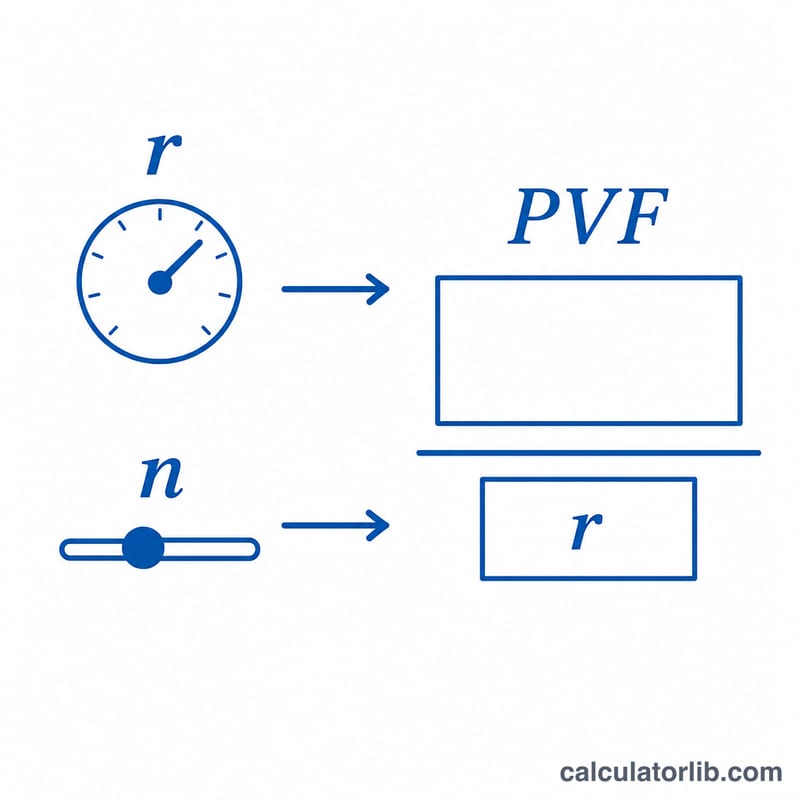

يُحسب المعامل وفق الصيغة: $$PVF = \frac{1 - (1 + r)^{-n}}{r}$$ حيث \(r\) هو المعدل مكتوباً بصورة عشرية (أي أن 3% تصبح \(0.03\))، و \(n\) هو عدد السنوات. يجري خصم كل دفعة مستقبلية إلى قيمتها اليوم ثم تُجمع جميعاً. وعندما يكون المعدل صفراً تماماً (0%)، يُتفادى القسمة على صفر، ويساوي المعامل ببساطة العدد \(n\)، إذ لا يوجد أي خصم.

مثال تطبيقي

لنفترض أن \(PMT = 1\)، والمعدل = 3%، و \(n = 20\): عندئذٍ \(r = 0.03\)، و \(1.03^{-20} \approx 0.553676\). ومن ثمّ يكون $$PVF = \frac{1 - 0.553676}{0.03} \approx 14.877.$$ والقيمة الحالية هي \(1 \times 14.877 = 14.877\). أي أن الحصول على (أو سداد) وحدة واحدة سنوياً لمدة 20 عاماً بمعدل 3% يساوي نحو 14.877 وحدة اليوم.

تفسير نتيجتك

يخبرك معامل القيمة الحالية للمعاش بعدد سنوات من الدفعة السنوية الواحدة التي تستحق هذا التدفق بالدولارات الحالية. على سبيل المثال، معامل قدره 12.46 يعني أن سلسلة من الدفعات السنوية المتساوية تستحق حوالي 12.46 مرة دفعة واحدة الآن — أقل بكثير من المجموع البسيط لجميع الدفعات، لأن الأموال المستلمة في السنوات القادمة يتم خصمها إلى الحاضر.

مدخلان يحركان المعامل في اتجاهات معاكسة:

- معدل فائدة أعلى (معدل خصم) → معامل أقل. معدل أعلى يعني أن الدولارات المستقبلية تستحق أقل اليوم، لذلك تنخفض كل دفعة أكثر كلما كانت أبعد.

- مدة أطول → معامل أعلى، لكن مع عوائد متناقصة. كل سنة إضافية تضيف أقل من السابقة، لأن الدفعات البعيدة يتم خصمها بشدة. عند معدلات عالية يقترب المعامل من سقف قدره \(1/r\) (دفعة دائمة)؛ على سبيل المثال عند 10٪ لا يتجاوز 10.

يجيب نفس المعامل على سؤالين عمليين حسب الاتجاه الذي تقرأه:

- الحد الأقصى لحجم القرض: إذا كان بإمكانك تحمل دفعة سنوية ثابتة، فإن ضربها في المعامل يعطيك أكبر رصيد قرض يمكن لهذه الدفعة دعمه بهذا المعدل والمدة.

- المبلغ الإجمالي المطلوب لمعاش أو تدفق دخل: إذا كنت تريد استقبال دفعة ثابتة كل سنة، فإن ضربها في المعامل يعطيك المبلغ الإجمالي الذي تحتاجه اليوم (بالمعدل المفترض) لتمويل هذا التدفق.

يستخدم هذا الجدول والأداة اتفاقية المعاش العادي (الدفعات في نهاية كل فترة). إذا حدثت الدفعات في بداية كل فترة (معاش مستحق)، اضرب المعامل في \((1+r)\)، الذي يرفع القيمة الحالية. تأكد من أن المعدل الذي تدخله يطابق تكرار الدفع ويعكس معدل الخصم المناسب لمخاطر التدفق النقدي.

هذه معلومات تعليمية عامة، وليست نصيحة مالية شخصية. يعكس المعامل فقط المعدل والمدة التي تدخلها؛ استشر محترفاً مؤهلاً قبل اتخاذ قرارات الاقتراض أو المعاش أو الاستثمار.

الأسئلة الشائعة

هل هذه أقساط عادية أم أقساط مستحقة؟ تعتمد الحاسبة على صيغة الأقساط العادية (الدفع في نهاية الفترة). أما الأقساط المستحقة (الدفع في بداية الفترة) فتُضرب نتيجتها في \((1 + r)\).

ماذا يحدث عند معدل فائدة 0%؟ يساوي المعامل عدد السنوات \(n\)، لأنه لا يجري أي خصم على الدفعات.

هل يمكن أن يكون المعدل سالباً؟ المعادلة معرّفة لأي قيمة \(r\) أكبر من \(-1\) (أي -100%). والنتائج إرشادية فقط؛ فقد تختلف طريقة التقريب ومعالجة الكسور من مؤسسة مالية إلى أخرى.