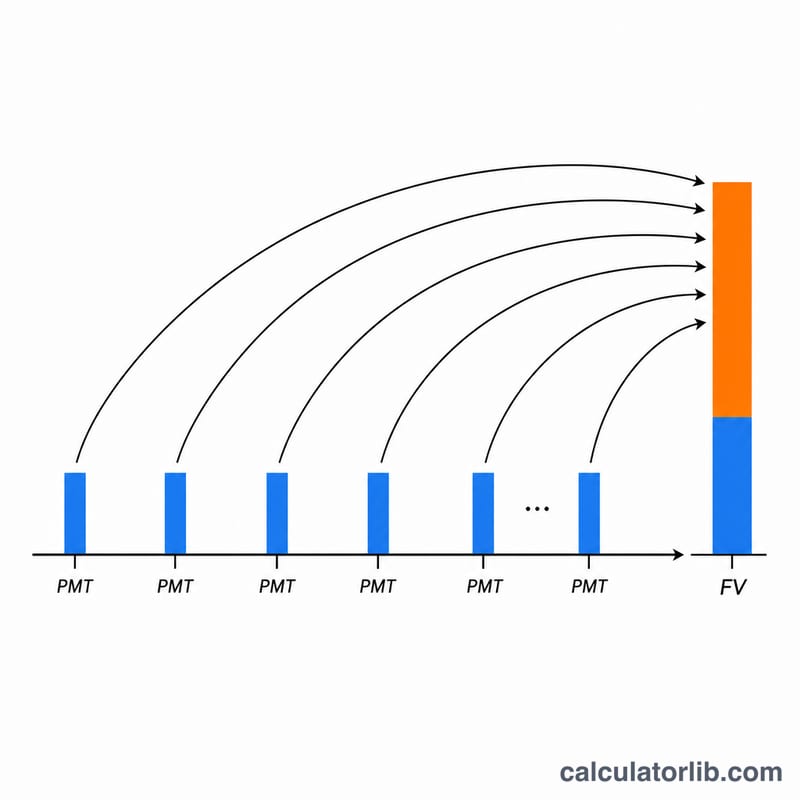

ما هو معامل القيمة المستقبلية للدفعات السنوية؟

معامل القيمة المستقبلية للدفعات السنوية (ويُسمى أحياناً معامل تراكم المدخرات) يوضح لك إلى أي مدى ستنمو سلسلة من الدفعات المنتظمة والمتساوية عندما تحقق كل دفعة فائدة مركبة. اضرب هذا المعامل في قيمة دفعتك السنوية الثابتة لتحصل على القيمة الإجمالية المتراكمة في نهاية مدة الادخار — أي مبالغ اشتراكاتك الأصلية إضافة إلى كل الفوائد التي حققتها. هذه معادلة مالية عامة تنطبق على أي عملة وأي وحدة.

كيفية استخدام الحاسبة

أدخل أربعة عناصر: المبلغ الثابت الذي تدفعه كل سنة، ومعدل الفائدة السنوي كنسبة مئوية، وعدد سنوات الادخار، وكيفية تقريب النتيجة (عدد المنازل العشرية وطريقة التقريب). تفترض الحاسبة وجود دفعات سنوية عادية، أي أن كل دفعة تُسدَّد في نهاية السنة. وتُعيد لك المعامل المجرد (بلا وحدة) والقيمة المستقبلية بالوحدة نفسها التي أدخلت بها دفعتك.

شرح المعادلة

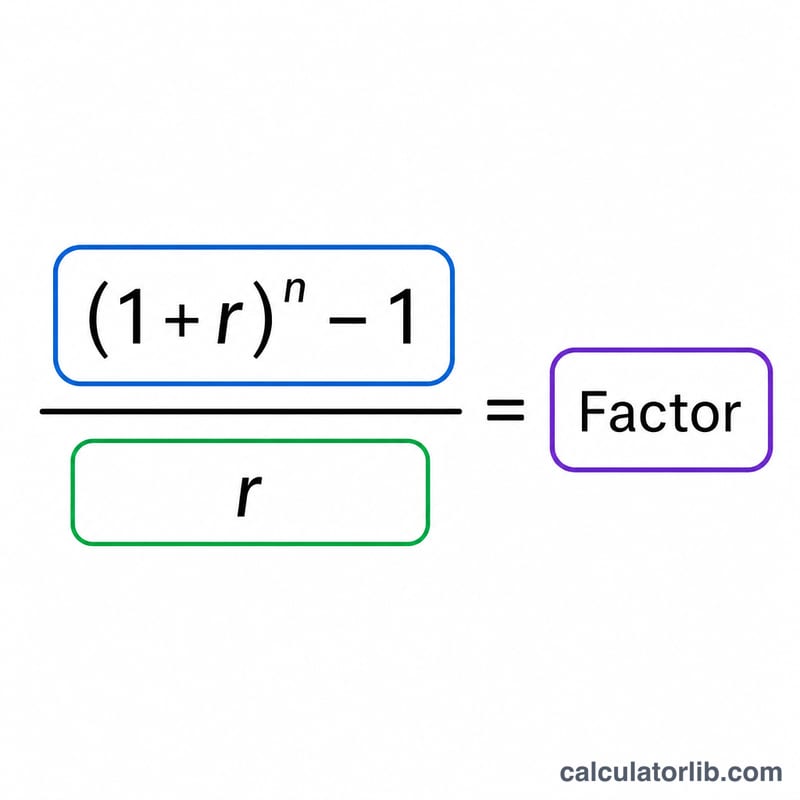

المعامل يُحسب بالصيغة $$\frac{(1+r)^{n}-1}{r}$$ حيث \(r\) هو المعدل في صورة كسر عشري (فتصبح نسبة 3% هي \(0.03\)) و \(n\) هو عدد السنوات. أما القيمة المستقبلية فهي ببساطة $$FV = \text{Contribution} \cdot \frac{(1+r)^{n}-1}{r}$$ وإذا كان المعدل يساوي 0% تماماً، فإن القسمة على \(r\) تصبح غير معرَّفة، لذا تستخدم الحاسبة الحدّ الصحيح: في غياب الفائدة يساوي المعامل \(n\) (أي تجمع الدفعات فقط).

مثال محلول

لنفترض أنك تدخر وحدة واحدة سنوياً لمدة 20 سنة بمعدل 3%. عندها يكون \(r = 0.03\) و \((1.03)^{20} = 1.806111\). فيكون المعامل $$\frac{1.806111 - 1}{0.03} = 26.870$$ (بثلاث منازل عشرية). والقيمة المستقبلية $$1 \times 26.870 = 26.870$$ وإذا كانت كل وحدة تساوي 10,000 من العملة، فهذا يعني تراكم نحو 268,703 من المساهمة بمبلغ 10,000 سنوياً على مدى 20 سنة.

الأسئلة الشائعة

هل هذه دفعات سنوية عادية أم دفعات مستحقة في بداية المدة؟ إنها دفعات عادية — أي تُسدَّد في نهاية كل فترة. أما إذا أردت دفعات مستحقة في بداية الفترة، فاضرب النتيجة في \((1 + r)\).

ماذا لو كان المعدل 0%؟ عندها يصبح المعامل مساوياً لعدد السنوات، وتكون القيمة المستقبلية مجرد حاصل ضرب الدفعة في عدد السنوات.

بأي وحدة تكون القيمة المستقبلية؟ بالوحدة نفسها التي أدخلت بها دفعتك — فالمعامل نفسه مجرد بلا وحدة، ولذلك لا يُطبَّق أي تحويل.