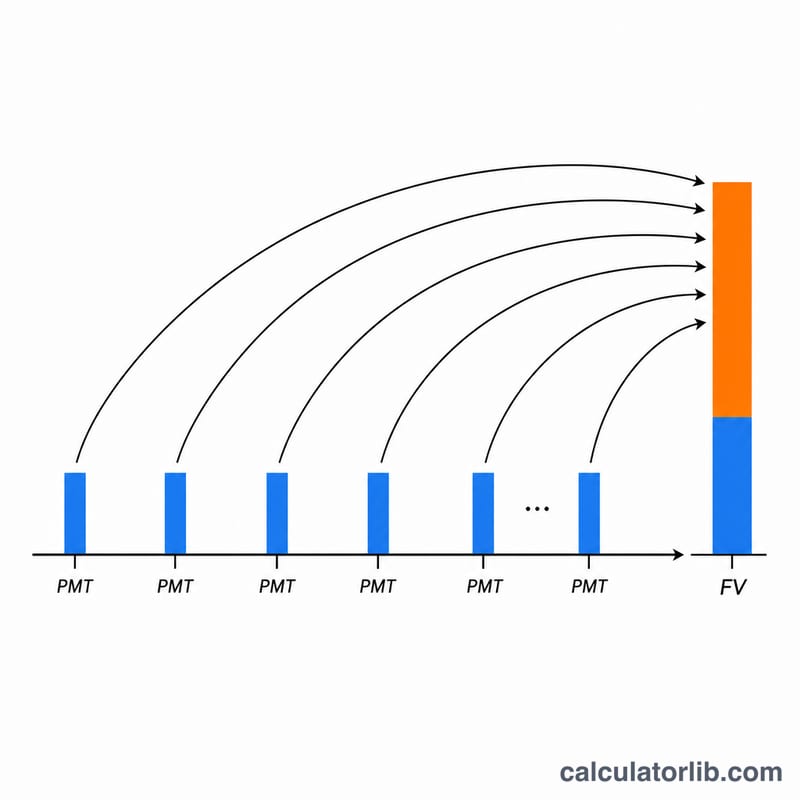

¿Qué es el factor de valor futuro de una anualidad?

El factor de valor futuro de una anualidad (a veces llamado factor de acumulación del ahorro) te indica cuánto crecerá una serie de aportaciones periódicas e iguales cuando cada una de ellas genera interés compuesto. Si multiplicas el factor por tu aportación anual fija, obtienes el valor total acumulado al final del periodo de ahorro: las aportaciones originales más todos los intereses que han generado. Se trata de matemática financiera universal; funciona con cualquier moneda y cualquier unidad.

Cómo usar esta calculadora

Introduce cuatro datos: la cantidad fija que aportas cada año, el tipo de interés anual en porcentaje, el número de años de ahorro y cómo quieres redondear el resultado (número de decimales y modo de redondeo). La calculadora asume una anualidad ordinaria, es decir, que cada aportación se realiza al final del año. Devuelve tanto el factor (sin unidades) como el valor futuro expresado en la misma unidad que tu aportación.

La fórmula explicada

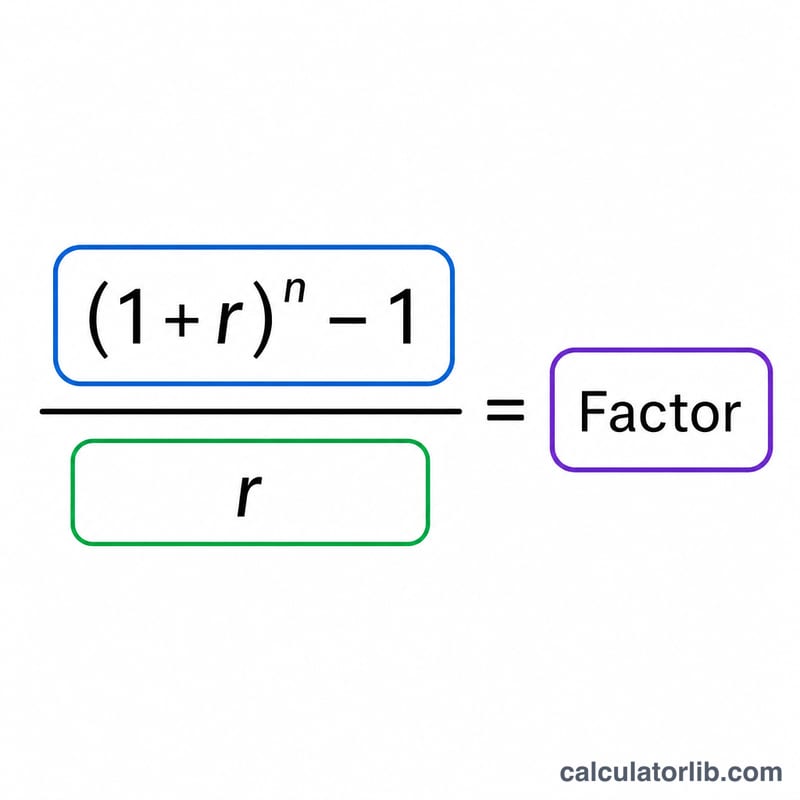

El factor es \(\frac{(1+r)^{n}-1}{r}\), donde \(r\) es el tipo expresado en decimal (un 3 % se convierte en 0,03) y \(n\) es el número de años. El valor futuro es, sencillamente:

$$FV = \text{Contribution} \cdot \frac{(1+r)^{n}-1}{r}$$donde

$$\left\{ \begin{aligned} r &= \frac{\text{Rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right.$$Si el tipo es exactamente 0 %, dividir entre \(r\) no está definido, así que la calculadora aplica el límite correcto: sin interés, el factor equivale a \(n\) (simplemente sumas las aportaciones).

Ejemplo resuelto

Supongamos que ahorras 1 unidad al año durante 20 años a un 3 %. Entonces \(r = 0{,}03\) y \((1{,}03)^{20} = 1{,}806111\). El factor es:

$$\frac{1{,}806111 - 1}{0{,}03} = 26{,}870 \text{ (3 decimales)}$$Valor futuro \(= 1 \times 26{,}870 = 26{,}870\). Si cada unidad fueran 10 000 de tu moneda, eso supone unos 268 703 acumulados tras aportar 10 000 al año durante 20 años.

Preguntas frecuentes

¿Es una anualidad ordinaria o una anualidad anticipada? Ordinaria: las aportaciones se realizan al final de cada periodo. Para una anualidad anticipada (aportación al inicio del periodo), multiplica el resultado por \((1 + r)\).

¿Y si el tipo es del 0 %? El factor pasa a ser igual al número de años, y el valor futuro es simplemente aportación \(\times\) años.

¿En qué unidad se expresa el valor futuro? En la misma unidad que la aportación que hayas introducido. El factor en sí no tiene unidades, por lo que no se aplica ninguna conversión.