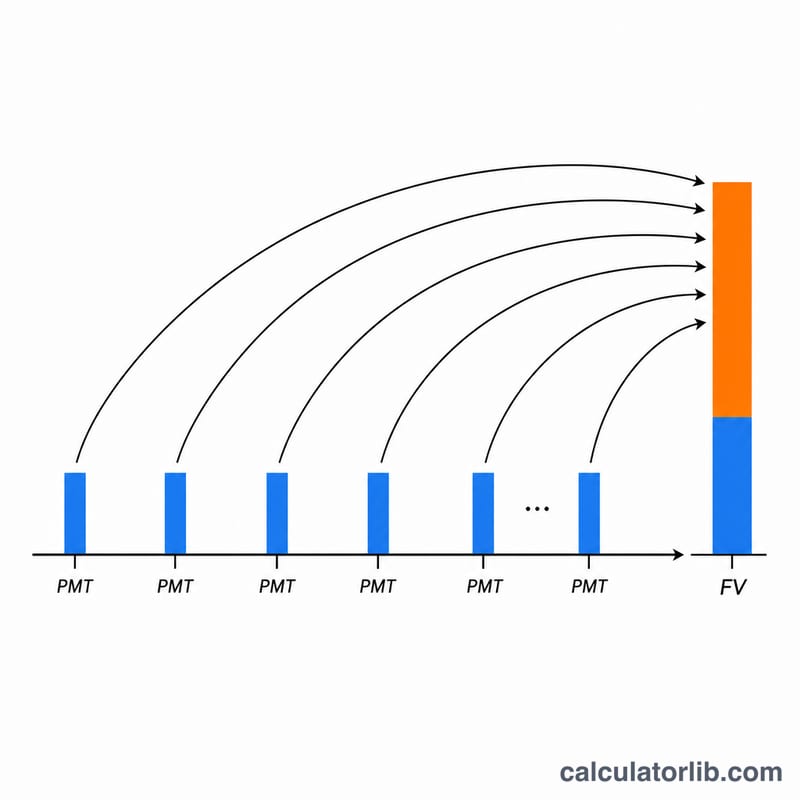

वार्षिकी भविष्य मूल्य गुणक क्या है?

वार्षिकी भविष्य मूल्य गुणक (जिसे कई बार बचत संचय गुणक भी कहते हैं) यह बताता है कि बराबर और नियमित रूप से की गई जमा राशियाँ, जब हर जमा पर चक्रवृद्धि ब्याज मिलता है, तो आगे चलकर कितनी बढ़ जाती हैं। आप अपनी सालाना निश्चित जमा को इस गुणक से गुणा कर दें और बचत अवधि के अंत में कुल जमा रकम मिल जाती है — यानी आपका मूल योगदान और उस पर कमाया गया पूरा ब्याज। यह एक सार्वभौमिक वित्तीय गणित है; यह किसी भी मुद्रा और किसी भी इकाई पर समान रूप से लागू होता है।

इस कैलकुलेटर का उपयोग कैसे करें

चार जानकारियाँ भरें: हर साल जमा की जाने वाली निश्चित राशि, सालाना ब्याज दर (प्रतिशत में), बचत के वर्षों की संख्या, और परिणाम को कैसे राउंड करना है (दशमलव स्थान और राउंडिंग का तरीका)। यह कैलकुलेटर साधारण वार्षिकी (ordinary annuity) मानता है, यानी हर जमा साल के अंत में की जाती है। यह आपको इकाई-रहित गुणक और साथ ही आपकी जमा राशि की उसी इकाई में भविष्य मूल्य, दोनों देता है।

फॉर्मूला समझें

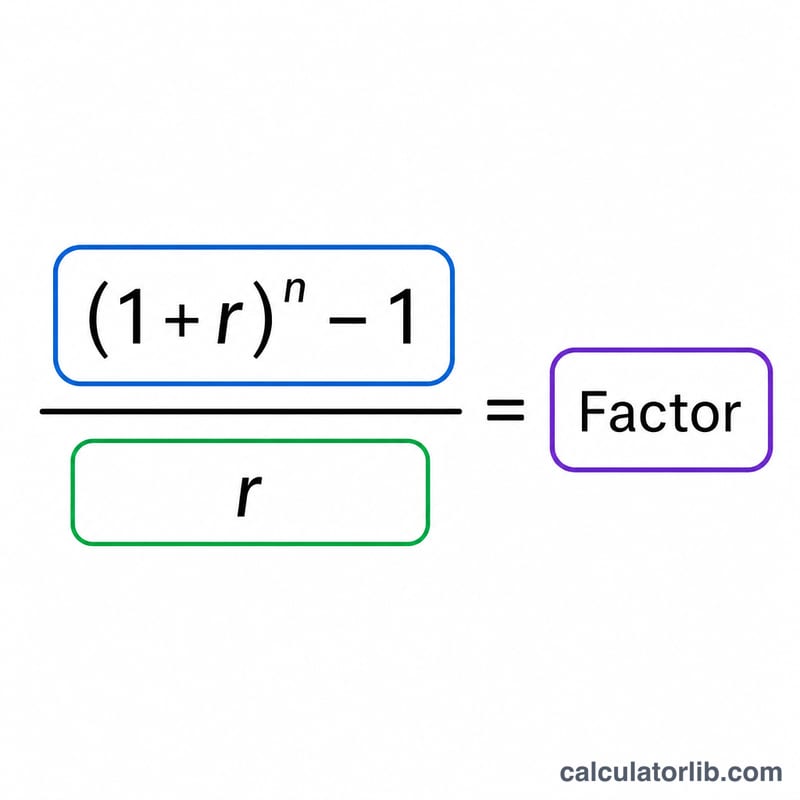

गुणक है \(\frac{(1+r)^{n}-1}{r}\), जहाँ \(r\) ब्याज दर को दशमलव में लिखा गया रूप है (3% बन जाता है 0.03) और \(n\) वर्षों की संख्या है। भविष्य मूल्य बस \(\text{PMT} \times \text{गुणक}\) होता है। अगर ब्याज दर बिल्कुल 0% है, तो \(r\) से भाग देना संभव नहीं रहता, इसलिए कैलकुलेटर सही सीमा (limit) का उपयोग करता है: ब्याज न होने पर गुणक \(n\) के बराबर हो जाता है (आप बस सारी जमा राशियों को जोड़ देते हैं)।

$$ FV = \text{Contribution} \cdot \frac{(1+r)^{n}-1}{r} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right. $$

हल किया हुआ उदाहरण

मान लीजिए आप 20 साल तक 3% की दर पर हर साल 1 इकाई जमा करते हैं। तब \(r = 0.03\) और \((1.03)^{20} = 1.806111\) होता है। गुणक \(= \frac{1.806111 - 1}{0.03} = 26.870\) (3 दशमलव तक)। भविष्य मूल्य \(= 1 \times 26.870 = 26.870\)। अगर हर इकाई 10,000 मुद्रा के बराबर हो, तो 20 साल तक हर साल 10,000 जमा करने पर लगभग 268,703 संचित हो जाते हैं।

अक्सर पूछे जाने वाले सवाल

यह साधारण वार्षिकी है या एडवांस वार्षिकी (annuity-due)? यह साधारण वार्षिकी है — जमा हर अवधि के अंत में होती है। एडवांस वार्षिकी (अवधि की शुरुआत में जमा) के लिए परिणाम को \((1 + r)\) से गुणा कर दें।

अगर ब्याज दर 0% हो तो? तब गुणक वर्षों की संख्या के बराबर हो जाता है और भविष्य मूल्य बस जमा राशि \(\times\) वर्ष होता है।

भविष्य मूल्य किस इकाई में होता है? उसी इकाई में जिसमें आपने जमा राशि भरी थी — गुणक खुद इकाई-रहित होता है, इसलिए कोई रूपांतरण लागू नहीं होता।