什么是年金终值系数?

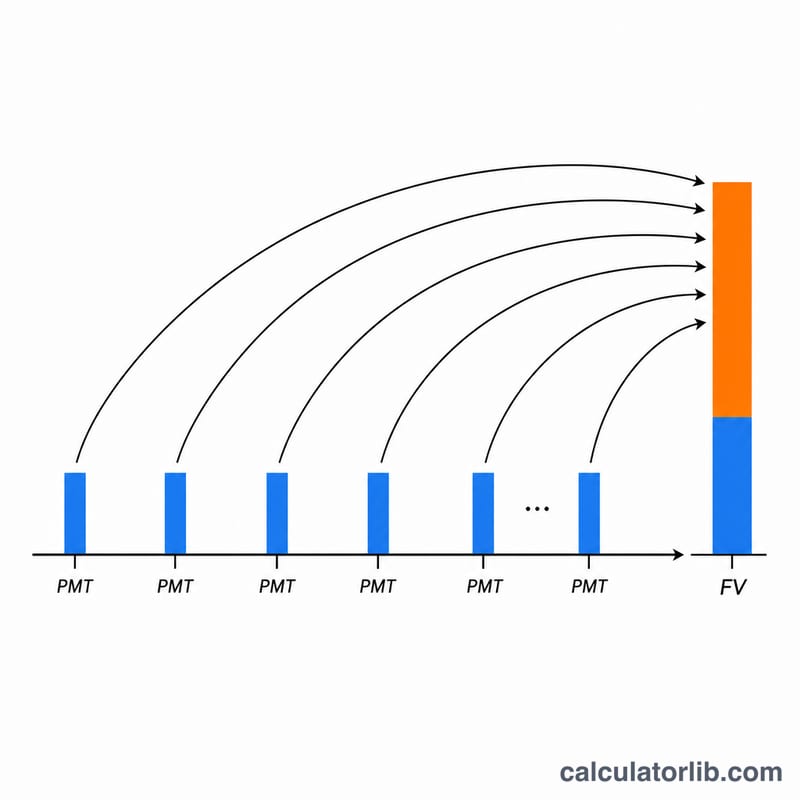

年金终值系数(有时也称为储蓄积累系数)用来衡量一连串等额、定期的缴存款项,在每笔缴存都按复利计息后最终能积累到多少。把该系数乘以你每年的固定缴存额,就能得到储蓄期结束时的累计总价值——也就是全部本金加上它们所赚取的全部利息。这是一套通用的金融数学公式,适用于任何币种、任何计量单位。

如何使用本计算器

只需填写四项内容:每年固定缴存的金额、年利率(以百分比表示)、储蓄年数,以及结果的取整方式(小数位数与舍入模式)。本计算器默认采用普通年金(期末年金),即每笔缴存都发生在每年的年末。计算结果会同时给出无量纲的系数,以及与缴存额单位相同的终值。

公式详解

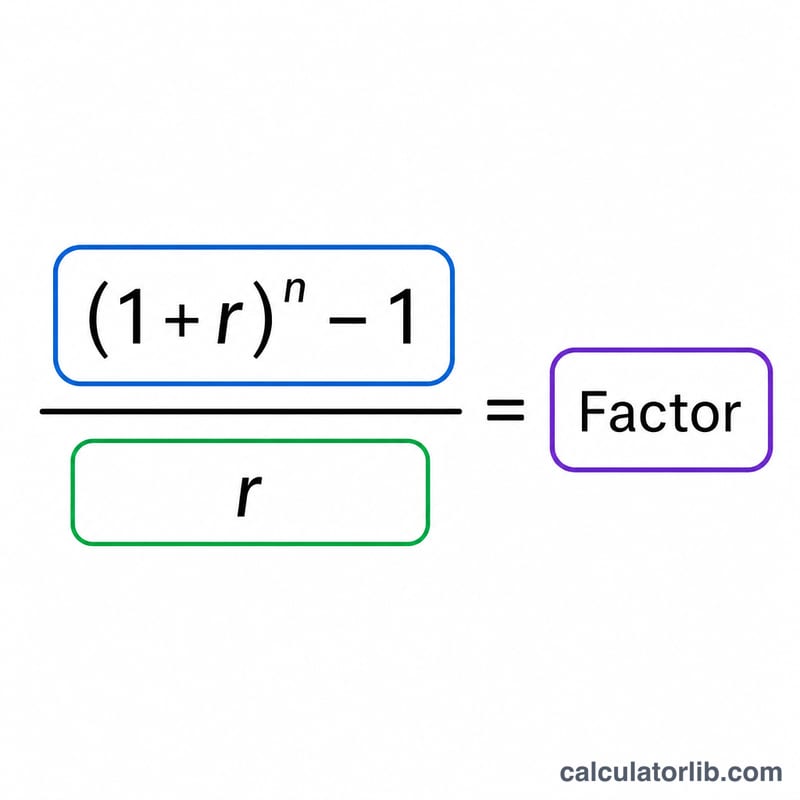

系数的计算公式为 $$\frac{(1 + r)^n - 1}{r}$$ 其中 \(r\) 是以小数表示的利率(3% 即 0.03),\(n\) 是年数。终值则很简单,就是 $$\text{PMT} \times \text{系数}$$ 如果利率恰好为 0%,除以 \(r\) 在数学上是无意义的,因此计算器会采用正确的极限值:在没有利息的情况下,系数等于 \(n\)(也就是把各期缴存额直接相加)。

实例演算

假设你每年储蓄 1 个单位,连续 20 年,年利率为 3%。则 \(r = 0.03\),且 \((1.03)^{20} = 1.806111\)。系数为 $$\frac{1.806111 - 1}{0.03} = 26.870$$(保留 3 位小数)。终值 \(= 1 \times 26.870 = 26.870\)。如果每个单位代表 10,000 元货币,那么每年缴存 10,000 元、连续 20 年后,累计金额约为 268,703 元。

常见问题

这是普通年金还是期初年金? 是普通年金(期末年金)——缴存发生在每期期末。若要计算期初年金(期初缴存),只需将结果乘以 \((1 + r)\)。

利率为 0% 时会怎样? 此时系数等于储蓄年数,终值就是缴存额 × 年数。

终值的单位是什么? 与你输入的缴存额单位一致——系数本身是无量纲的,因此不会进行任何单位换算。