Qu'est-ce que le facteur de capitalisation d'une rente ?

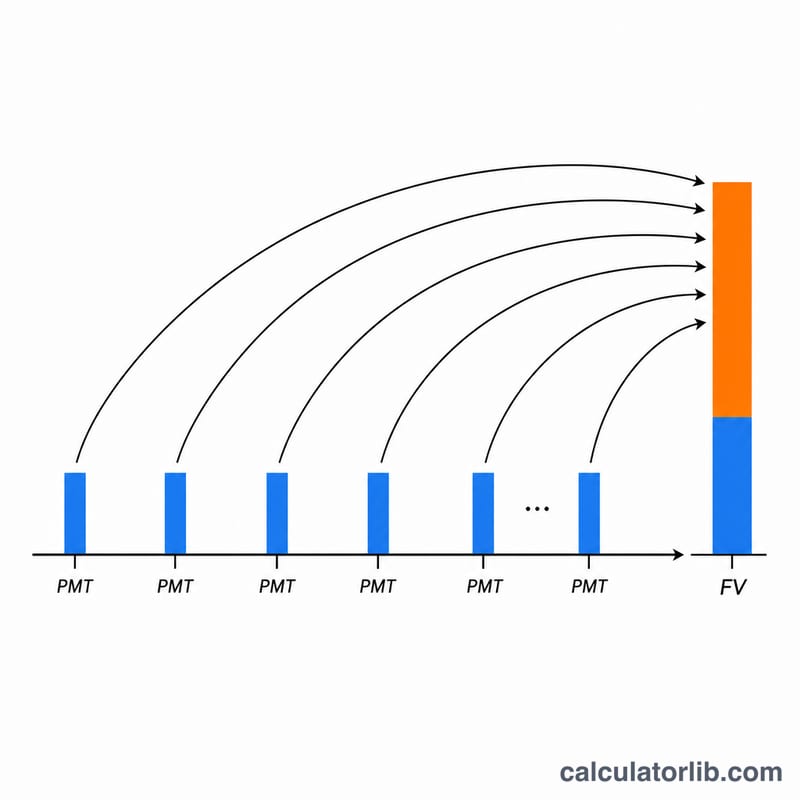

Le facteur de capitalisation d'une rente (parfois appelé facteur d'accumulation d'épargne) indique à combien s'élèvera une série de versements réguliers et égaux lorsque chacun d'eux produit des intérêts composés. En multipliant ce facteur par votre versement annuel fixe, vous obtenez la valeur totale accumulée à la fin de la période d'épargne — soit les versements initiaux augmentés de tous les intérêts générés. Il s'agit d'un calcul financier universel : il fonctionne avec n'importe quelle devise et n'importe quelle unité.

Comment utiliser ce calculateur

Renseignez quatre éléments : le montant fixe que vous versez chaque année, le taux d'intérêt annuel en pourcentage, le nombre d'années d'épargne, ainsi que la manière dont vous souhaitez arrondir le résultat (nombre de décimales et mode d'arrondi). Le calculateur part de l'hypothèse d'une rente ordinaire, c'est-à-dire que chaque versement intervient en fin d'année. Il restitue à la fois le facteur (sans unité) et la valeur future, exprimée dans la même unité que votre versement.

La formule expliquée

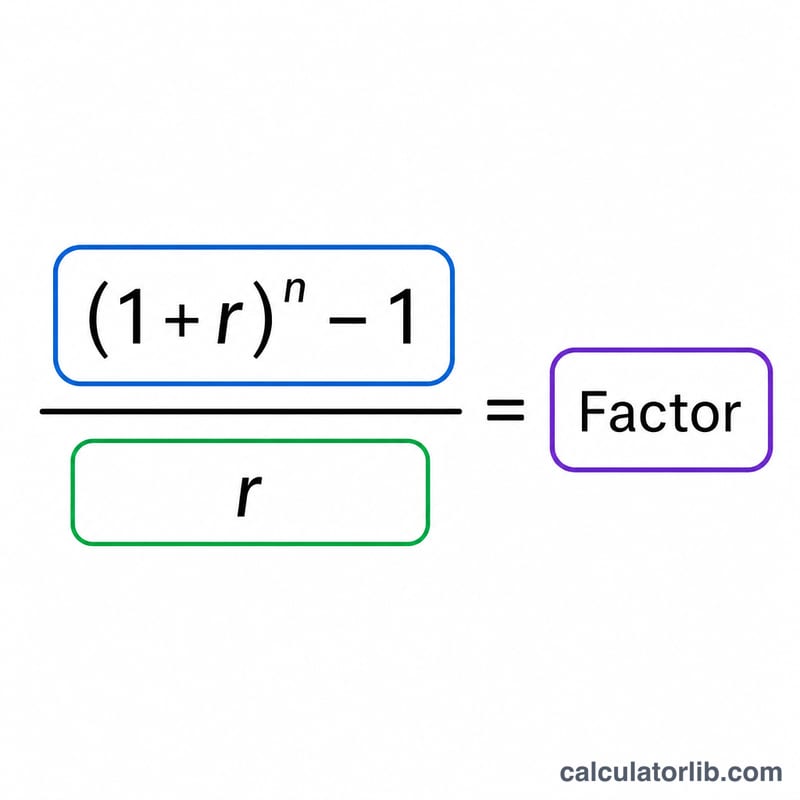

Le facteur est égal à $$\frac{(1+r)^{n}-1}{r}$$ où \(r\) est le taux exprimé en décimal (3 % devient 0,03) et \(n\) le nombre d'années. La valeur future correspond tout simplement à \(\text{VERS} \times \text{facteur}\). Si le taux est exactement de 0 %, la division par \(r\) n'est pas définie ; le calculateur applique alors la limite correcte : en l'absence d'intérêts, le facteur est égal à \(n\) (vous additionnez simplement vos versements).

Exemple chiffré

Supposons que vous épargniez 1 unité par an pendant 20 ans à 3 %. On a alors \(r = 0{,}03\) et \((1{,}03)^{20} = 1{,}806111\). Le facteur vaut $$\frac{1{,}806111 - 1}{0{,}03} = 26{,}870 \quad (\text{3 décimales})$$ Valeur future $$= 1 \times 26{,}870 = 26{,}870$$ Si chaque unité représentait 10 000 unités de devise, cela correspond à environ 268 703 accumulés en versant 10 000 par an pendant 20 ans.

FAQ

S'agit-il d'une rente ordinaire ou d'une rente de début de période ? D'une rente ordinaire — les versements ont lieu à la fin de chaque période. Pour une rente de début de période, multipliez le résultat par \((1 + r)\).

Que se passe-t-il si le taux est de 0 % ? Le facteur devient égal au nombre d'années et la valeur future correspond simplement au versement \(\times\) le nombre d'années.

Dans quelle unité s'exprime la valeur future ? Dans la même unité que le versement que vous avez saisi — le facteur étant sans unité, aucune conversion n'est appliquée.