Yıllık ödeme gelecek değer faktörü nedir?

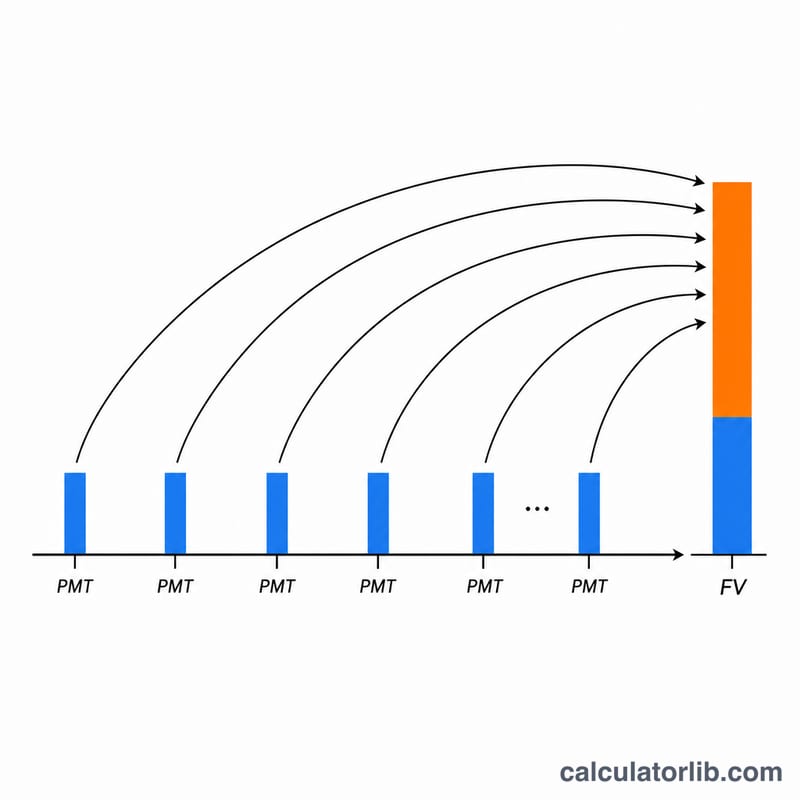

Yıllık ödeme gelecek değer faktörü (kimi zaman birikim çoğaltma katsayısı da denir), düzenli ve eşit tutardaki ödemelerin her biri bileşik faiz kazandığında toplamda ne kadara ulaşacağını gösterir. Bu faktörü sabit yıllık ödemenizle çarptığınızda, birikim döneminin sonundaki toplam değeri elde edersiniz — yani yatırdığınız anaparalar artı bunların kazandığı tüm faiz. Bu, evrensel bir finans matematiğidir; her para birimiyle ve her birimle çalışır.

Hesap makinesi nasıl kullanılır?

Dört bilgi girin: her yıl yatırdığınız sabit tutar, yüzde olarak yıllık faiz oranı, birikim yapacağınız yıl sayısı ve sonucu nasıl yuvarlamak istediğiniz (ondalık basamak sayısı ve yuvarlama yöntemi). Hesaplayıcı bir normal (ordinary) anüite varsayar; yani her ödemenin yıl sonunda yapıldığını kabul eder. Hem birimsiz faktörü hem de ödemenizle aynı birimden gelecek değeri verir.

Formülün açıklaması

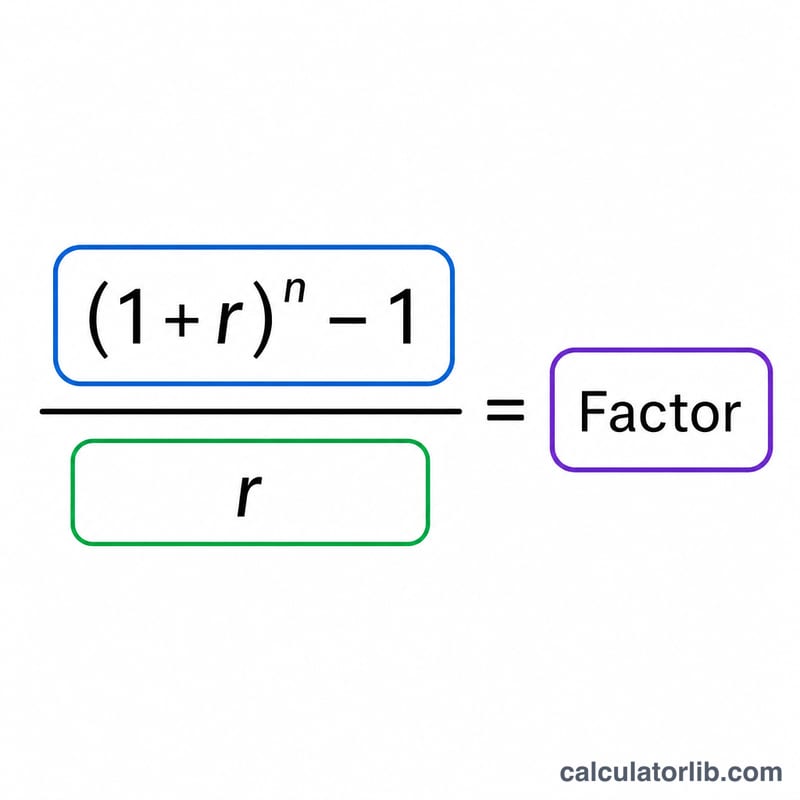

Faktör \(\dfrac{(1+r)^{n}-1}{r}\) şeklindedir; burada r oranın ondalık karşılığıdır (%3, 0,03 olur) ve n yıl sayısıdır. Gelecek değer ise basitçe \(PMT \times \text{faktör}\)'dür. Oran tam olarak %0 ise r'ye bölme tanımsız olacağından, hesaplayıcı doğru limiti kullanır: faiz yokken faktör n'ye eşittir (yalnızca ödemeleri toplarsınız).

$$FV = \text{Contribution} \cdot \frac{(1+r)^{n}-1}{r}$$ $$\text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right.$$

Örnek hesaplama

Diyelim ki 20 yıl boyunca %3 oranıyla yılda 1 birim biriktiriyorsunuz. O hâlde \(r = 0{,}03\) ve \((1{,}03)^{20} = 1{,}806111\) olur. Faktör \(\dfrac{1{,}806111 - 1}{0{,}03} = 26{,}870\) (3 ondalık) çıkar. Gelecek değer \(= 1 \times 26{,}870 = 26{,}870\). Her birim 10.000 para birimi olsaydı, bu, 20 yıl boyunca yılda 10.000 yatırarak biriken yaklaşık 268.703 anlamına gelir.

Sıkça Sorulan Sorular

Bu normal anüite mi yoksa peşin (annuity-due) anüite mi? Normal — ödemeler her dönemin sonunda yapılır. Peşin anüite (dönem başı ödeme) için sonucu \((1 + r)\) ile çarpın.

Oran %0 ise ne olur? Faktör yıl sayısına eşit olur ve gelecek değer yalnızca \(\text{ödeme} \times \text{yıl sayısı}\)'dır.

Gelecek değer hangi birimdedir? Girdiğiniz ödemeyle aynı birimde — faktörün kendisi birimsizdir, dolayısıyla herhangi bir dönüştürme uygulanmaz.