Gelecek değer faktörü nedir?

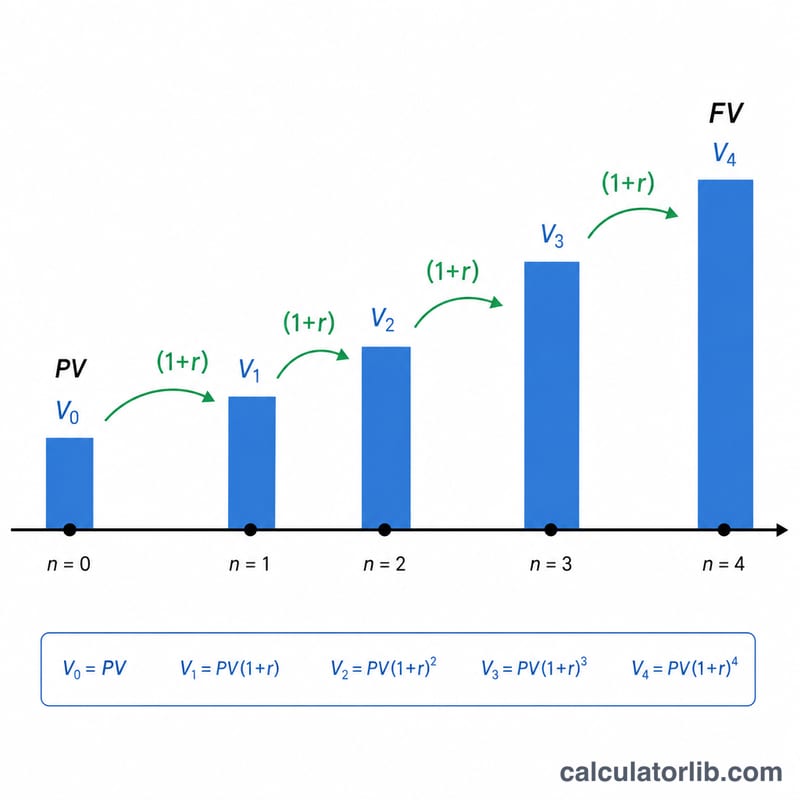

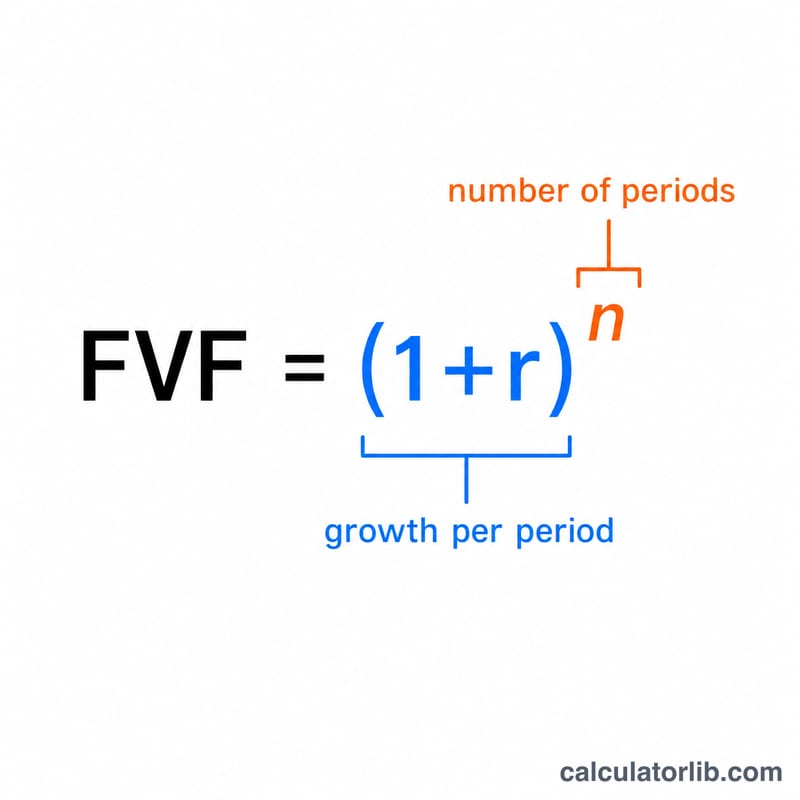

Gelecek değer faktörü (literatürde "tek ödeme bileşik tutar faktörü" olarak da geçer), bir birim paranın belirli bir süre boyunca bileşik faizle ne kadar büyüyeceğini gösteren çarpandır. Formülü \((1 + r)^n\) şeklindedir; burada \(r\) ondalık olarak yazılmış dönemsel faiz oranı, \(n\) ise bileşik dönem sayısıdır. Bugünkü herhangi bir anaparayı bu çarpanla çarptığınızda gelecekteki değerini elde edersiniz. Hesaplama tamamen evrenseldir ve para birimine bağlı değildir; ister Türk Lirası, ister dolar, ister euro, isterse soyut birimler olsun aynı şekilde çalışır.

Hesap makinesi nasıl kullanılır?

Anapara alanına bugün elinizde bulunan tutarı, Yıllık faiz oranı alanına yüzde cinsinden oranı ve Yıl sayısı alanına yıllık bileşik dönem sayısını girin. Görüntülenen faktörün kaç ondalık basamak göstereceğini ve bir yuvarlama yöntemi seçin (aşağı yuvarlama/kesme, yukarı yuvarlama veya tavana yuvarlama). Finans kurumları farklı kurallar kullandığından yuvarlama tercihi yalnızca görüntülenen faktörü ve yıl bazlı tabloyu etkiler. Sonuç bölümünde gelecek değer faktörünü, anaparanızın gelecekteki değerini ve faktörün yıl yıl tablosunu görürsünüz.

Formülün açıklaması

Önce oranı dönüştürün: \(r = \text{yıllık oran} / 100\). Faktör şöyledir:

$$\text{GDF} = (1 + r)^n$$Gelecek değer ise

$$\text{GD} = \text{AD} \times (1 + r)^n$$biçiminde hesaplanır. \(r = 0\) veya \(n = 0\) olduğunda faktör tam olarak \(1\)'e eşittir, yani gelecek değer anaparayla aynı olur. Negatif bir oran (değer kaybı) ise \(1\)'in altında bir faktör verir.

Örnek hesaplama

Anapara = 1, oran = %3, süre = 20 yıl olsun: \(r = 0{,}03\) olur, dolayısıyla

$$\text{GDF} = (1{,}03)^{20} = 1{,}806111\ldots$$ve üç ondalık basamakta \(1{,}806\) olarak yuvarlanır. Gelecek değer \(1 \times 1{,}806111 = 1{,}806111\) olur. Anaparanız 10.000 birim olsaydı, 20 yıl sonra yaklaşık 18.061 birime ulaşırdı.

Sıkça sorulan sorular

Yuvarlama yöntemi gelecek değeri değiştirir mi? Hayır. Gelecek değer, tam hassasiyetli faktör üzerinden hesaplanır; yuvarlama yalnızca faktörün nasıl gösterildiğini ve yıl tablosunu etkiler.

Bu faktörün tersi nedir? Bugünkü değer faktörü, yani \(1 / (1 + r)^n\). Bu faktör gelecekteki bir tutarı bugüne indirgeyerek iskonto eder.

Hangi bileşik dönem sıklığı varsayılır? Yıllık bileşikleştirme (yılda bir dönem). Aylık bileşikleştirme için aylık bir oran ve aylık dönem sayısı kullanmanız gerekir.