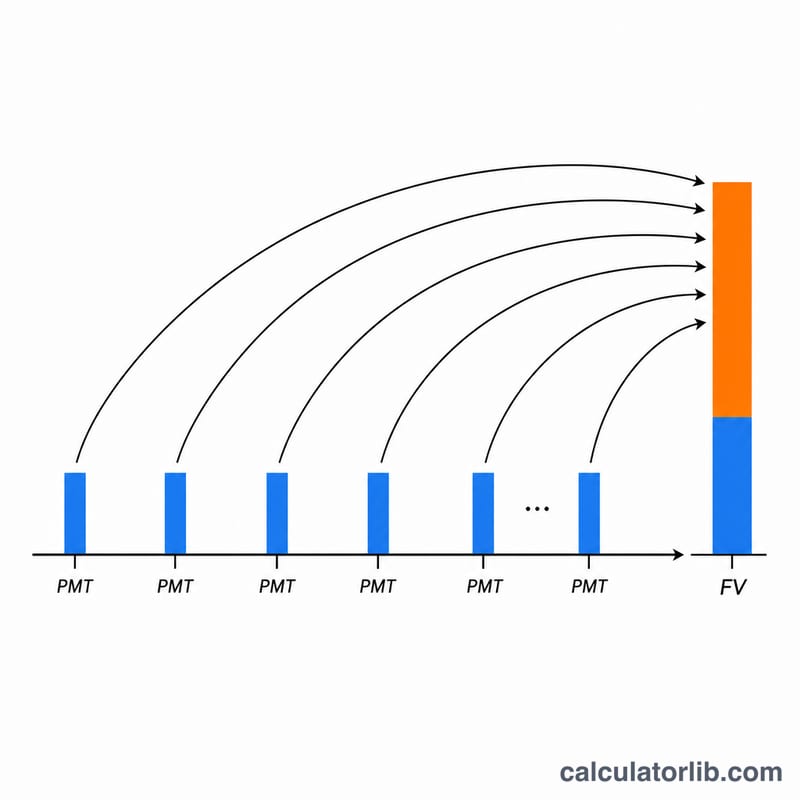

什麼是年金終值係數?

年金終值係數(也常稱為儲蓄累積係數)能告訴你:當每一筆固定且定期的提存都享有複利時,這一連串金額最終會累積成多少。只要把這個係數乘上你每年固定提存的金額,就能得到儲蓄期末的累積總值——也就是原始提存本金,再加上它們一路滾出的全部利息。這是一套通用的財務數學,適用於任何貨幣、任何單位。

如何使用這個計算器

你只需要輸入四項資料:每年固定提存的金額、年利率(以百分比表示)、儲蓄年數,以及結果要如何取整(小數位數與進位方式)。本計算器以普通年金(期末年金)為前提,也就是假設每一筆提存都在年底進行。試算結果會同時呈現無單位的「係數」,以及與你提存金額相同單位的「終值」。

公式說明

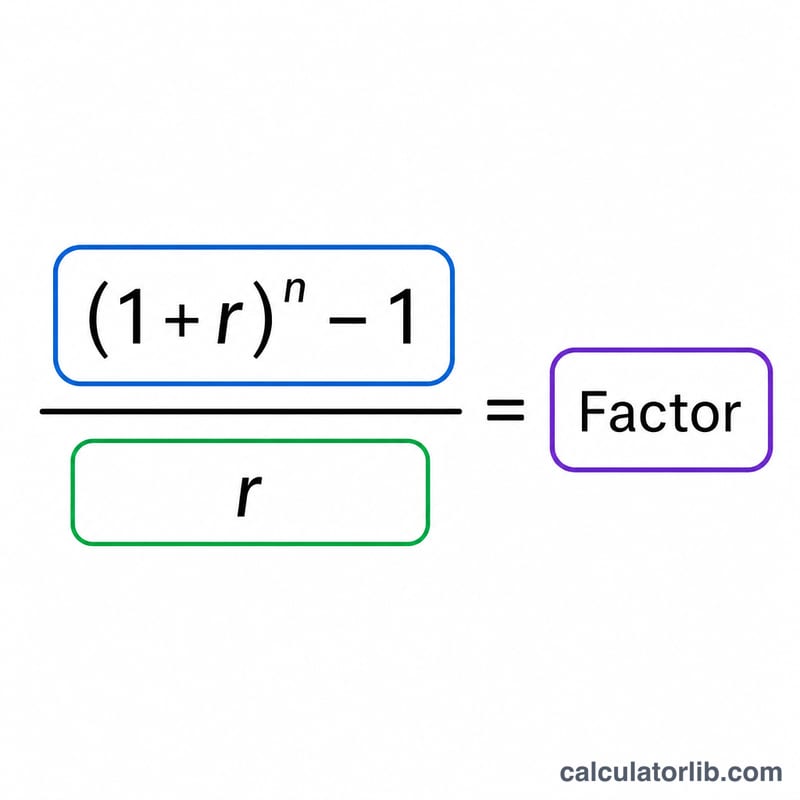

係數為 \((1 + r)^n - 1) / r\),其中 \(r\) 是換算成小數的利率(3% 即為 0.03),\(n\) 為年數。終值的算法很單純,就是 \(\text{每年提存金額} \times \text{係數}\)。如果利率剛好是 0%,由於不能除以 \(r\),計算器會採用正確的數學極限:在沒有利息的情況下,係數等於 \(n\)(也就是把每年的提存金額單純相加)。完整公式如下:

$$FV = \text{Contribution} \cdot \frac{(1+r)^{n}-1}{r}$$ $$\text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Rate (\%)}}{100} \\ n &= \text{Years} \end{aligned} \right.$$

實際範例

假設你每年儲蓄 1 個單位,連續 20 年,利率為 3%。此時 \(r = 0.03\),而 \((1.03)^{20} = 1.806111\)。係數為 \((1.806111 - 1) / 0.03 = 26.870\)(取小數 3 位)。終值 \(= 1 \times 26.870 = 26.870\)。若每個單位代表 10,000 元的某種貨幣,這代表每年提存 10,000 元、連續 20 年後,大約可累積到 268,703 元。

常見問題

這是普通年金還是期初年金?本計算器採普通年金(期末年金)——提存發生在每一期的期末。若要計算期初年金(期初提存),只需將結果再乘上 \((1 + r)\) 即可。

如果利率是 0% 會怎樣?此時係數會等於儲蓄年數,終值則單純是「每年提存金額 × 年數」。

終值是以什麼單位呈現?與你輸入的提存金額相同的單位——係數本身沒有單位,因此不會進行任何換算。