什麼是年金?

年金(annuity)是指在固定間隔內進行的一連串等額付款,例如每月的退休金提撥、貸款分期還款,或是按期領取的退休年金。本計算機會依據你輸入的每期付款金額、每期利率與總期數,同時算出兩個結果:終值(這些付款最終會累積成多少)以及現值(這些未來付款換算到今天值多少)。由於計算公式不限定幣別,任何貨幣都適用。

如何使用

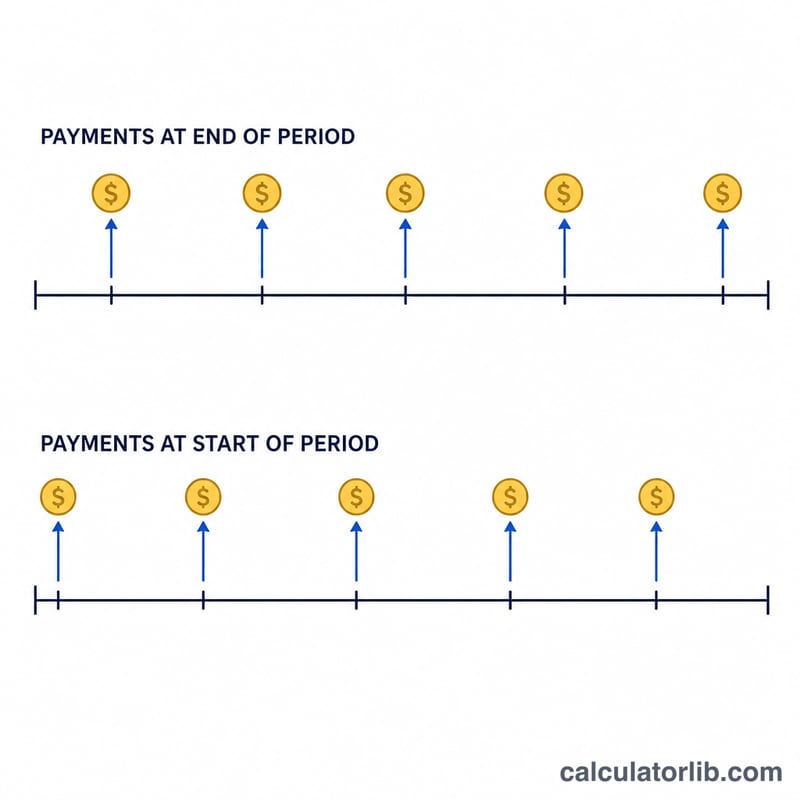

請輸入每期的付款金額(PMT)、以百分比表示的每期利率,以及總期數(\(n\))。要特別注意的是,利率與期數必須採用相同的時間單位:若付款是每月一次,就要使用月利率,並把期數填成月數。如果付款發生在每期期末(這是最常見的情況),請選擇「普通年金」;如果發生在每期期初,則選擇「期初年金」。

公式說明

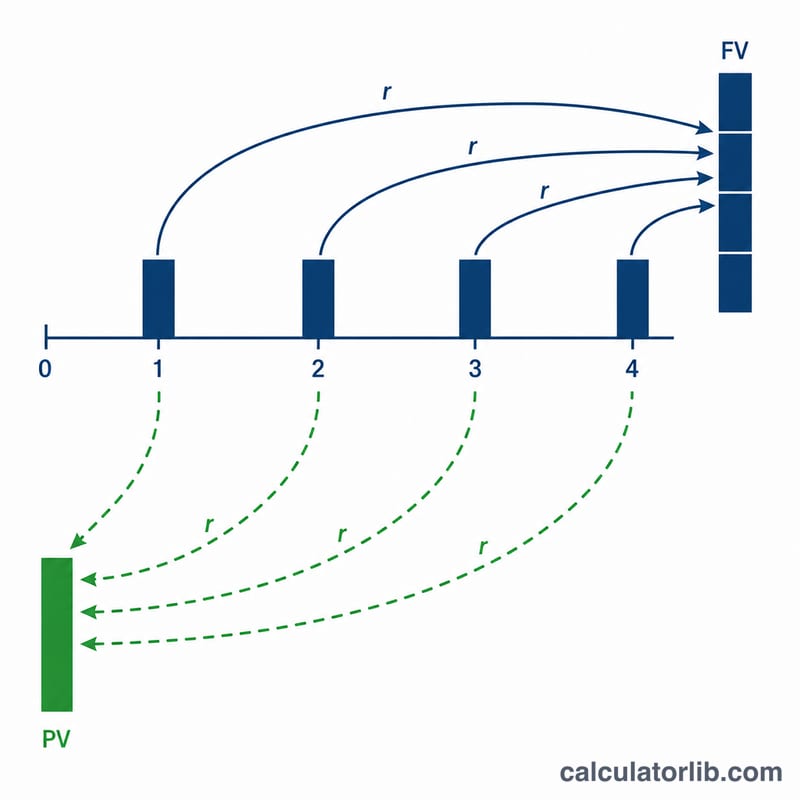

設每期利率為 \(r\),終值公式為 $$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$,現值公式為 $$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$。若是期初年金,則上述結果都要再乘以 \((1+r)\),因為每筆付款都比期末年金多賺了一期的利息。當利率為零時,終值與現值都會直接等於 \(\text{PMT} \cdot n\)。

實際範例

假設你連續 10 年、每年年底投入 1,000 元,年利率為 5%。則 $$FV = 1000 \cdot \frac{(1.05)^{10}-1}{0.05} = 1000 \times 12.5779 = 12{,}577.89 \text{ 元}$$。你總共投入 10,000 元,因此賺得約 2,577.89 元的利息。而其現值為 $$1000 \cdot \frac{1-1.05^{-10}}{0.05} = 7{,}721.73 \text{ 元}$$。

年金因子參考表

兩個核心年金因子僅取決於每期利率 \(r\) 和期數 \(n\)。將因子乘以您的支付金額 (PMT) 即可得到結果:

$$FV = \text{PMT}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{PMT}\cdot\frac{1-(1+r)^{-n}}{r}$$

以下費率被視為每期的費率(例如,年費率應用於年度支付)。如果您按月支付,請將年費率除以 12,並將月份計為期數。

終值因子 \(\frac{(1+r)^{n}-1}{r}\)

| 每期利率 | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

現值因子 \(\frac{1-(1+r)^{-n}}{r}\)

| 每期利率 | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

範例:每年支付 $1,000,期間 10 年,利率 5%,終值因子為 12.578,因此終值為 \(1000\times 12.578 = \$12{,}578\)。驗證:$12,577.89。

年金情景比較

每個情景將年費率轉換為每期費率 \(r\),並計算期數 \(n\) 以匹配支付頻率。總貢獻額簡單地為 \(\text{PMT}\times n\);終值和現值來自上述公式。年金期初支付(在每個期間開始時支付)的值等於普通年金的值乘以 \((1+r)\)。

| 情景 | 支付金額 | 每期利率 \(r\) | 期數 | 類型 | 總貢獻額 | 終值 | 現值 |

|---|---|---|---|---|---|---|---|

| $500/月,6%/年,20 年 | $500 | 0.5% | 240 | 普通年金 | $120,000 | $231,020.45 | $69,790.39 |

| $500/月,6%/年,20 年 | $500 | 0.5% | 240 | 期初年金 | $120,000 | $232,175.55 | $70,139.34 |

| $1,000/年,5%/年,10 年 | $1,000 | 5% | 10 | 普通年金 | $10,000 | $12,577.89 | $7,721.73 |

| $200/月,4%/年,30 年 | $200 | 0.3333% | 360 | 普通年金 | $72,000 | $138,856.65 | $41,894.81 |

| $200/月,4%/年,30 年 | $200 | 0.3333% | 360 | 期初年金 | $72,000 | $139,319.51 | $42,034.46 |

有兩個明顯的規律:(1) 從普通年金轉換到期初年金會將終值和現值都提升一個期間的增長,即 \((1+r)\);(2) 支付頻率更高和時間跨度更長會由於複利的作用,大幅擴大您的貢獻額與終值之間的差距。

主要術語與變數

- PMT — 每期支付金額

- 每個期間支付或收取的固定現金流(例如每月 $500)。所有標準年金公式都假定此金額保持不變。

- \(r\) — 每期利率

- 應用於單個期間的利率,以小數表示。它必須與支付頻率相符:對於年率 6% 的月度支付,\(r = 0.06/12 = 0.005\)(每月 0.5%)。

- \(n\) — 期數

- 支付總數,而非年數。20 年的月度支付給出 \(n = 20\times 12 = 240\)。

- FV — 終值

- 所有支付在年金結束時的累計價值,包括賺取的利息。用於規劃儲蓄目標。

- PV — 現值

- 所有未來支付在今天的價值,以利率 \(r\) 折現。用於貸款、租賃和彩票支付的定價。

- 普通年金

- 支付在每個期間的結束時發生(例如大多數貸款和債券支付)。這是所示公式的預設設定。

- 期初年金

- 支付在每個期間的開始時發生(例如租金、保險費)。每筆現金流都賺取一個額外期間的利息,所以 \(FV_{期初} = FV_{普通}\times(1+r)\),現值同樣如此。

- 每期利率與年利率

- 年(名義)利率是標題數字;每期利率是實際推動每個複利步驟的費率。在將年利率用作 \(r\) 之前,始終將其除以每年的期數,並且永遠不要將年利率與月份期數混淆。

常見問題

每月付款時利率該怎麼填? 把年利率除以 12 即可。例如年利率 6%,每月就填 0.5,並把期數設為月數。

普通年金與期初年金有什麼差別? 普通年金在期末付款;期初年金則在期初付款,由於資金較早投入,因此計算出的價值會略高一些。

為什麼現值會比終值低? 現值是把未來的付款折現回今天,而終值則是把它們複利累積到未來——所以只要利率為正,現值一定會小於終值。