연금이란?

연금(annuity)은 일정한 간격으로 같은 금액을 반복해서 지급하거나 받는 흐름을 말합니다. 매달 넣는 노후 적립금, 대출 원리금 상환, 매월 수령하는 퇴직 연금 등이 대표적인 예입니다. 이 계산기는 납입금 금액, 기간별 이자율, 총 기간 수를 입력하면 미래가치(납입금이 불어나 최종적으로 얼마가 되는지)와 현재가치(앞으로 받을 돈이 지금 기준으로 얼마의 가치인지)를 함께 계산해 줍니다. 계산식 자체는 통화 단위와 무관하므로 원화, 달러 등 어떤 통화에든 그대로 적용할 수 있습니다.

사용 방법

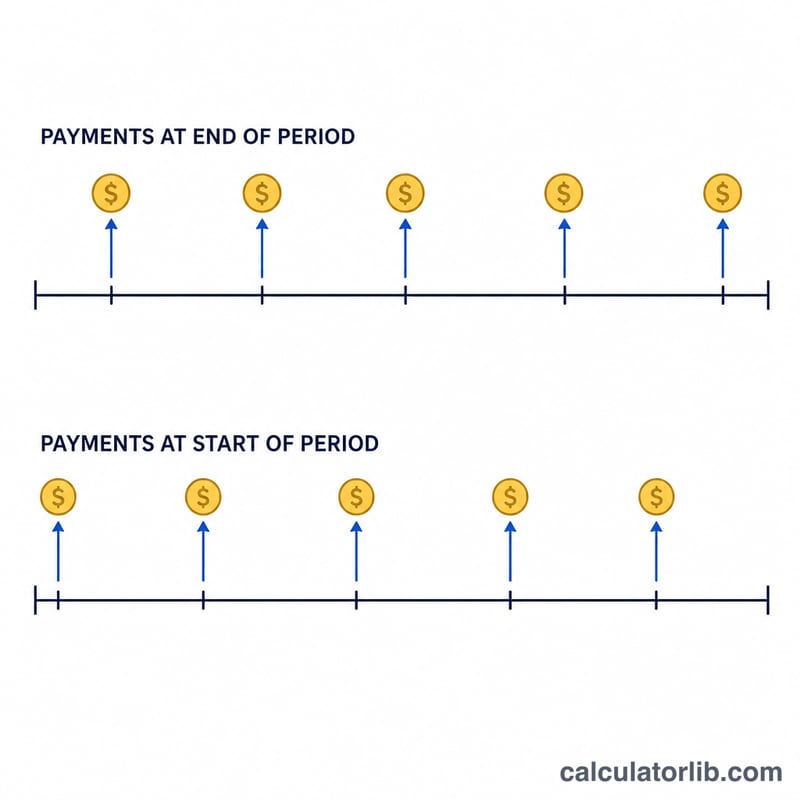

매 기간 지급하는 금액(PMT), 기간당 이자율(%), 총 기간 수(n)를 입력하세요. 이때 이자율과 기간 수의 시간 단위를 반드시 맞춰야 합니다. 예를 들어 매월 납입한다면 월 이자율과 개월 수를 사용하세요. 지급이 각 기간의 말에 이루어지는 일반적인 경우라면 보통연금(기말)을, 각 기간의 초에 이루어진다면 선급연금(기초)을 선택합니다.

공식 풀이

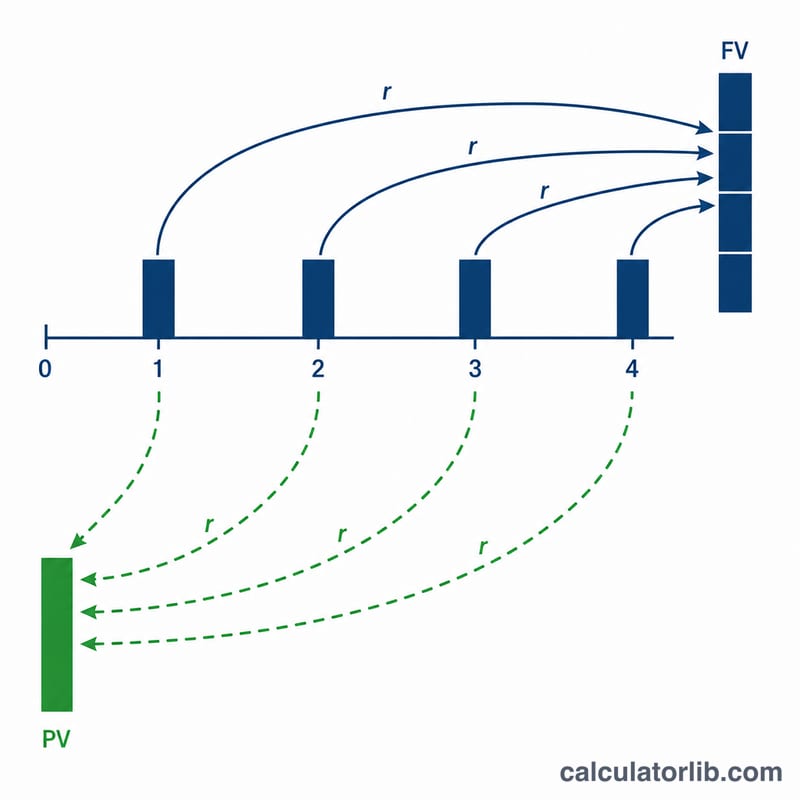

기간별 이자율을 \(r\)이라고 하면, 미래가치는

$$FV = \text{PMT} \cdot \frac{(1+r)^{n}-1}{r}$$현재가치는

$$PV = \text{PMT} \cdot \frac{1-(1+r)^{-n}}{r}$$로 계산됩니다. 선급연금(기초 지급)의 경우에는 모든 납입금이 한 기간 더 이자를 벌게 되므로 각 결과에 \((1 + r)\)을 곱합니다. 이자율이 0이면 두 값 모두 단순히 \(\text{PMT} \times n\) 과 같습니다.

계산 예시

매년 말에 1,000달러를 연 5% 이자율로 10년간 투자한다고 가정해 봅시다.

$$FV = 1000 \times \frac{(1.05)^{10} - 1}{0.05} = 1000 \times 12.5779 = 12{,}577.89$$달러가 됩니다. 실제 납입한 원금은 총 10,000달러이므로 약 2,577.89달러의 이자를 번 셈입니다. 같은 조건에서 현재가치는

$$1000 \times \frac{1 - 1.05^{-10}}{0.05} = 7{,}721.73$$달러입니다.

연금 계수 참고표

두 가지 핵심 연금 계수는 기간 이자율 \(r\)과 기간 수 \(n\)에만 의존합니다. 계수에 지급액(PMT)을 곱하면 결과를 얻습니다:

$$FV = \text{지급액}\cdot\frac{(1+r)^{n}-1}{r}\qquad PV = \text{지급액}\cdot\frac{1-(1+r)^{-n}}{r}$$

아래의 이자율은 기간당 이자율로 취급됩니다(예: 연간 지급액에 적용되는 연간 이자율). 월급식으로 지급하는 경우 연간 이자율을 12로 나누고 월 수를 기간으로 계산합니다.

미래가치 계수 \(\frac{(1+r)^{n}-1}{r}\)

| 기간당 이자율 | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 5.204 | 10.950 | 17.293 | 24.297 | 32.030 | 40.568 |

| 4% | 5.416 | 12.006 | 20.024 | 29.778 | 41.646 | 56.085 |

| 5% | 5.526 | 12.578 | 21.579 | 33.066 | 47.727 | 66.439 |

| 6% | 5.637 | 13.181 | 23.276 | 36.786 | 54.865 | 79.058 |

| 8% | 5.867 | 14.487 | 27.152 | 45.762 | 73.106 | 113.283 |

| 10% | 6.105 | 15.937 | 31.772 | 57.275 | 98.347 | 164.494 |

현재가치 계수 \(\frac{1-(1+r)^{-n}}{r}\)

| 기간당 이자율 | n = 5 | n = 10 | n = 15 | n = 20 | n = 25 | n = 30 |

|---|---|---|---|---|---|---|

| 2% | 4.713 | 8.983 | 12.849 | 16.351 | 19.523 | 22.396 |

| 4% | 4.452 | 8.111 | 11.118 | 13.590 | 15.622 | 17.292 |

| 5% | 4.329 | 7.722 | 10.380 | 12.462 | 14.094 | 15.372 |

| 6% | 4.212 | 7.360 | 9.712 | 11.470 | 12.783 | 13.765 |

| 8% | 3.993 | 6.710 | 8.559 | 9.818 | 10.675 | 11.258 |

| 10% | 3.791 | 6.145 | 7.606 | 8.514 | 9.077 | 9.427 |

예시: 5% 이자율로 10년 동안 연간 $1,000를 지급하면 미래가치 계수는 12.578이므로, 미래가치는 \(1000\times 12.578 = \$12{,}578\)입니다. 확인: $12,577.89.

연금 시나리오 비교

각 시나리오는 연간 이자율을 기간 이자율 \(r\)로 변환하고 지급 빈도와 일치하는 기간 \(n\)을 계산합니다. 총 납입액은 단순히 \(\text{지급액}\times n\)입니다. 미래가치와 현재가치는 위의 공식에서 나옵니다. 선급연금(각 기간 시작 시 지급)의 값은 보통연금 값에 \((1+r)\)을 곱한 것과 같습니다.

| 시나리오 | 지급액 | 기간 이자율 \(r\) | n | 유형 | 총 납입액 | 미래가치 | 현재가치 |

|---|---|---|---|---|---|---|---|

| 월 $500, 연 6%, 20년 | $500 | 0.5% | 240 | 보통연금 | $120,000 | $231,020.45 | $69,790.39 |

| 월 $500, 연 6%, 20년 | $500 | 0.5% | 240 | 선급연금 | $120,000 | $232,175.55 | $70,139.34 |

| 연 $1,000, 연 5%, 10년 | $1,000 | 5% | 10 | 보통연금 | $10,000 | $12,577.89 | $7,721.73 |

| 월 $200, 연 4%, 30년 | $200 | 0.3333% | 360 | 보통연금 | $72,000 | $138,856.65 | $41,894.81 |

| 월 $200, 연 4%, 30년 | $200 | 0.3333% | 360 | 선급연금 | $72,000 | $139,319.51 | $42,034.46 |

두 가지 패턴이 두드러집니다: (1) 보통연금에서 선급연금으로 전환하면 미래가치와 현재가치가 정확히 한 기간의 성장률인 \((1+r)\)만큼 증가합니다. (2) 높은 지급 빈도와 더 긴 기간은 복리의 효과로 인해 총 납입액과 미래가치 간의 격차를 극적으로 확대합니다.

핵심 용어 및 변수

- 지급액 — 기간당 지급액

- 매 기간마다 지급 또는 수령되는 고정 현금흐름(예: 매월 $500). 모든 표준 연금 공식은 이 금액이 일정하게 유지된다고 가정합니다.

- \(r\) — 기간 이자율

- 단일 기간에 적용되는 이자율로, 소수로 표현됩니다. 지급 빈도와 일치해야 합니다: 연 6% 이자율의 월급식의 경우, \(r = 0.06/12 = 0.005\)(월 0.5%)입니다.

- \(n\) — 기간 수

- 연도의 수가 아닌 총 지급 횟수입니다. 20년간의 월급식의 경우 \(n = 20\times 12 = 240\)입니다.

- 미래가치(FV)

- 연금 종료 시점의 모든 지급액의 누적 가치로, 이자 수익을 포함합니다. 저축 목표를 예측하는 데 사용됩니다.

- 현재가치(PV)

- 이자율 \(r\)로 할인한 모든 미래 지급액의 오늘 기준 가치입니다. 대출, 임차료 및 복권 상금 결정에 사용됩니다.

- 보통연금

- 지급이 각 기간의 말에 발생합니다(예: 대부분의 대출 및 채권 지급). 이것이 표시된 공식의 기본입니다.

- 선급연금

- 지급이 각 기간의 시작에 발생합니다(예: 임차료, 보험료). 각 현금흐름은 한 기간의 추가 이자를 얻으므로, \(FV_{선급} = FV_{보통}\times(1+r)\)이고 현재가치도 마찬가지입니다.

- 기간 이자율 대 연간 이자율

- 연간(공시) 이자율은 광고 수치입니다. 기간 이자율은 각 복리 단계를 실제로 주도합니다. 항상 연간 이자율을 연당 기간 수로 나눈 후 \(r\)로 사용하십시오. 연간 이자율을 월 기간 수와 절대 혼합하지 마십시오.

자주 묻는 질문

매월 납입할 때 이자율은 어떻게 입력하나요? 연이율을 12로 나누면 됩니다. 연 6%라면 월 0.5를 입력하고, 기간 수는 개월 수로 설정하세요.

보통연금과 선급연금은 무엇이 다른가요? 보통연금은 각 기간의 말에 지급하고, 선급연금은 각 기간의 초에 지급합니다. 선급연금은 돈이 더 일찍 투자되므로 값이 조금 더 큽니다.

왜 현재가치가 미래가치보다 작나요? 현재가치는 미래의 지급액을 오늘 기준으로 할인해 계산하고, 미래가치는 반대로 미래로 복리 누적합니다. 따라서 이자율이 양수이면 현재가치는 항상 미래가치보다 작습니다.