연금 지급액 계산기란?

연금 지급액 계산기는 현재가치(예: 대출 원금이나 투자 일시금)를 정해진 기간 동안 일정 이율로 완전히 상환하는 데 필요한 고정 정기 지급액(PMT)을 구해 줍니다. 주택담보대출 상환금, 자동차 할부금, 구조화 연금 지급 등을 계산하는 표준 공식이 바로 이것입니다. 이 도구는 통화에 구애받지 않고 어디서나 쓸 수 있으니, 원하는 통화로 금액을 입력하면 됩니다.

사용 방법

현재가치(오늘 빌리거나 투자한 금액), 연이율(%), 기간(년), 그리고 연간 지급 횟수(월별, 분기별, 반기별, 연별)를 입력하세요. 계산기는 회차별 지급액과 함께 연금 전체 기간 동안의 총 지급액 및 총 이자를 알려 줍니다.

공식 설명

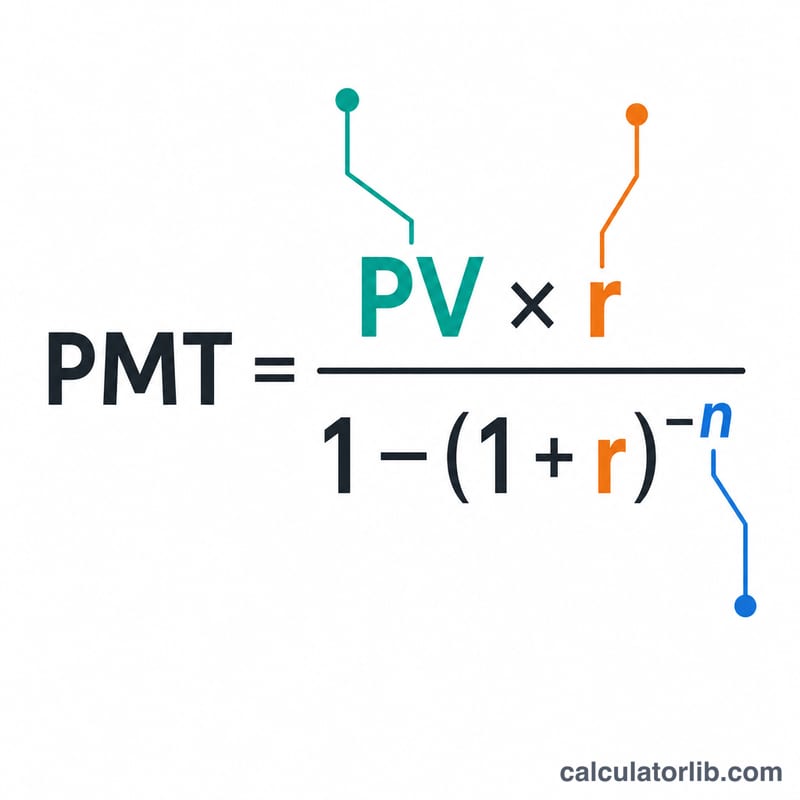

핵심 공식은 다음과 같습니다.

$$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$여기서 \(PV\)는 현재가치, \(r\)은 회차별 이율, \(n\)은 총 지급 횟수를 뜻합니다. 회차별 이율은 연이율을 연간 지급 횟수로 나눈 값(\(r = \text{연이율} \div f\))이고, \(n\)은 기간(년) \(\times f\)로 계산합니다. 이율이 0%일 때는 지급액이 단순히 \(PV \div n\)이 됩니다.

계산 예시

100,000을 연 6% 이율로 빌려 30년에 걸쳐 매달 상환한다고 해 봅시다. 이때 \(r = 0.06 \div 12 = 0.005\), \(n = 30 \times 12 = 360\) 입니다. 따라서 다음과 같이 계산됩니다.

$$\text{PMT} = \frac{100{,}000 \times 0.005}{1 - 1.005^{-360}} \approx 599.55$$월 599.55 가 됩니다. 360회에 걸쳐 약 215,838을 지급하게 되며, 그중 약 115,838이 이자입니다.

다양한 시나리오에서의 결제

고정 주기 결제는 \(\text{PMT} = \dfrac{PV \cdot r}{1 - (1 + r)^{-n}}\)으로 구하며, 여기서 \(r\)은 주기 이율이고 \(n\)은 총 결제 횟수입니다. 아래 표는 현재가(Present Value), 연이율, 기간, 결제 빈도가 변할 때 결제액, 총 결제액, 총 이자가 어떻게 변하는지 보여줍니다.

$100,000 차용, 월간 결제 (빈도 = 12)

| 연이율 | 기간 | 월간 PMT | 총 결제액 | 총 이자 |

|---|---|---|---|---|

| 4% | 15년 (n=180) | $739.69 | $133,144 | $33,144 |

| 4% | 30년 (n=360) | $477.42 | $171,870 | $71,870 |

| 6% | 15년 (n=180) | $843.86 | $151,894 | $51,894 |

| 6% | 30년 (n=360) | $599.55 | $215,838 | $115,838 |

| 8% | 15년 (n=180) | $955.65 | $172,017 | $72,017 |

| 8% | 30년 (n=360) | $733.76 | $264,155 | $164,155 |

결제 빈도의 영향 ($100,000, 6% 연이율, 15년)

| 빈도 | 주기 이율 \(r\) | 기간 \(n\) | PMT | 총 결제액 |

|---|---|---|---|---|

| 월간 (12) | 0.5000% | 180 | $843.86 | $151,894 |

| 분기 (4) | 1.5000% | 60 | $2,539.34 | $152,361 |

| 반기 (2) | 3.0000% | 30 | $5,101.926 | $153,058 |

| 연간 (1) | 6.0000% | 15 | $10,296.28 | $154,444 |

각 결제는 그 기간에 누적된 이자와 원금의 일부를 포함합니다. 총 결제액은 \(\text{PMT} \times n\)이고 총 이자는 총 결제액에서 \(PV\)를 뺀 값입니다.

결과 해석

PMT는 \(n\)번의 결제 후 현재가가 정확히 0이 되도록 매 기간마다 지불하는 고정 금액입니다. 초기 결제는 대부분 이자이며, 잔액이 줄어들면서 각 결제의 더 큰 부분이 원금 상환에 사용됩니다.

총 결제액은 모든 결제의 합계인 \(\text{PMT} \times n\)입니다. 총 이자는 자금 조달의 추가 비용으로, 총 결제액과 원래 현재가의 차이입니다:

$$\text{총 이자} = (\text{PMT} \times n) - PV$$총 이자를 크게 높이는 두 가지 요소가 있습니다:

- 높은 이율 — 더 큰 \(r\)은 모든 결제와 누적 이자를 증가시킵니다. 위의 예에서 $100,000을 30년에 걸쳐 4%에서 8%로 변경하면 지불된 이자가 거의 3배가 됩니다.

- 더 긴 기간 — 더 큰 \(n\)은 개별 결제를 낮추지만 잔액을 더 많은 기간에 걸쳐 늘이므로 전체적으로 더 많은 이자가 누적됩니다. 30년 옵션은 동일한 이율에서 월간 결제가 더 작더라도 15년 옵션보다 이자 측면에서 훨씬 더 많은 비용이 듭니다.

보통 연금 대 선급 연금: 이 계산기는 \(\text{PMT}_{\text{일반}} = \dfrac{PV \cdot r}{1 - (1 + r)^{-n}}\) (대부분의 대출 및 모기지에 표준)의 보통 연금을 가정합니다. 선급 연금 (각 기간의 시작 시 결제, 임대료 및 임차료에 일반적)의 경우 각 결제는 \((1+r)\)의 인수로 더 작습니다: \(\text{PMT}_{\text{선급}} = \text{PMT}_{\text{일반}} / (1+r)\).

이는 재정적 조언이 아닌 일반 교육 정보입니다. 실제 대출 비용에는 여기서 포착되지 않는 수수료, 보험 또는 복리 규칙이 포함될 수 있습니다. 대출 기관이나 자격이 있는 전문가와 수치를 확인하십시오.

주요 용어 및 변수

- 현재가 (PV)

- 현재 차용한 금액 또는 자금 조달된 금액 — 대출 원금 또는 결제 흐름이 시작 시점에서 가치가 있는 일시금입니다.

- 연간 결제 횟수 (f)

- 결제 빈도: 12(월간), 4(분기), 2(반기) 또는 1(연간). 연이율과 기간을 기간당 값으로 변환합니다.

- 주기 이율 (r)

- 각 기간에 적용되는 이율, \(r = \dfrac{\text{연이율 \%}}{100 \cdot f}\). 6% 연이율이 월간으로 지불되는 경우, \(r = 0.06/12 = 0.005\) (월 0.5%)입니다.

- 기간 수 (n)

- 결제 총 횟수, \(n = \text{연수} \cdot f\). 15년 월간 대출은 \(n = 15 \times 12 = 180\) 결제가 있습니다.

- PMT

- 이율 \(r\)에서 \(n\) 기간 동안 현재가를 완전히 상환하는 기간당 고정 결제입니다.

- 보통 연금

- 각 기간의 끝에 이루어지는 동일한 결제 시리즈 — 이 계산기가 사용하는 규칙이자 대부분의 할부 대출에서 사용됩니다.

- 원금

- 미결제 잔액을 줄이는 각 결제의 부분(이자를 지불하는 부분과 반대). 대출 전체에 걸쳐 합산하면 총 원금은 원래 PV와 같습니다.

- 총 이자

- 일정 기간에 걸친 총 자금 조달 비용: \((\text{PMT} \times n) - PV\).

자주 묻는 질문

이건 일반 연금(ordinary annuity)인가요? 네, 지급이 각 기간 말에 이루어지는 것으로 가정합니다(기말 지급 연금). 대부분의 대출 방식과 일치합니다.

이율이 0%이면 어떻게 되나요? 계산기가 현재가치를 모든 회차에 똑같이 나눠 줍니다(\(PV \div n\)).

저축 인출 계획에도 쓸 수 있나요? 네. 같은 공식으로 고정 수익률로 운용되는 일시금에서 매 회차 꺼내 쓸 수 있는 지속 가능한 인출액을 알 수 있습니다.