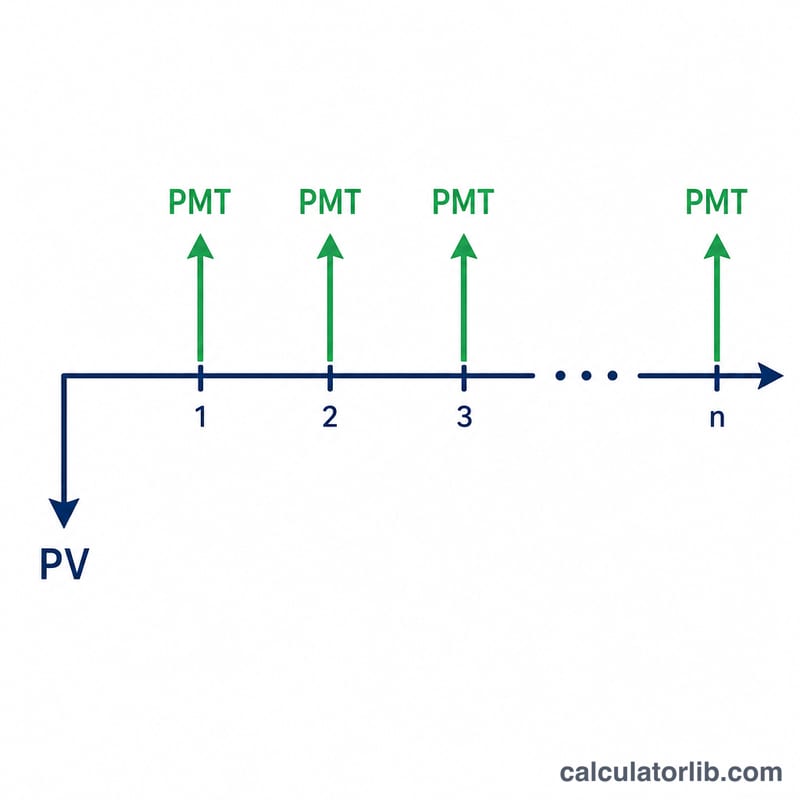

Qu'est-ce qu'un calculateur de mensualité d'annuité ?

Un calculateur de mensualité d'annuité détermine le paiement fixe et récurrent (PMT) nécessaire pour amortir intégralement une valeur actuelle — par exemple le capital d'un prêt ou une somme investie — sur un nombre défini de périodes et à un taux d'intérêt donné. C'est le calcul classique qui se cache derrière les mensualités de crédit immobilier, les prêts automobiles et les versements échelonnés. Cet outil est universel et indépendant de toute devise : saisissez les montants dans la monnaie de votre choix.

Comment l'utiliser

Indiquez la valeur actuelle (la somme empruntée ou placée aujourd'hui), le taux d'intérêt annuel en pourcentage, la durée en années et le nombre de paiements par an (mensuels, trimestriels, semestriels ou annuels). Le calculateur affiche le paiement par période, ainsi que le montant total versé et les intérêts totaux sur toute la durée de l'annuité.

La formule expliquée

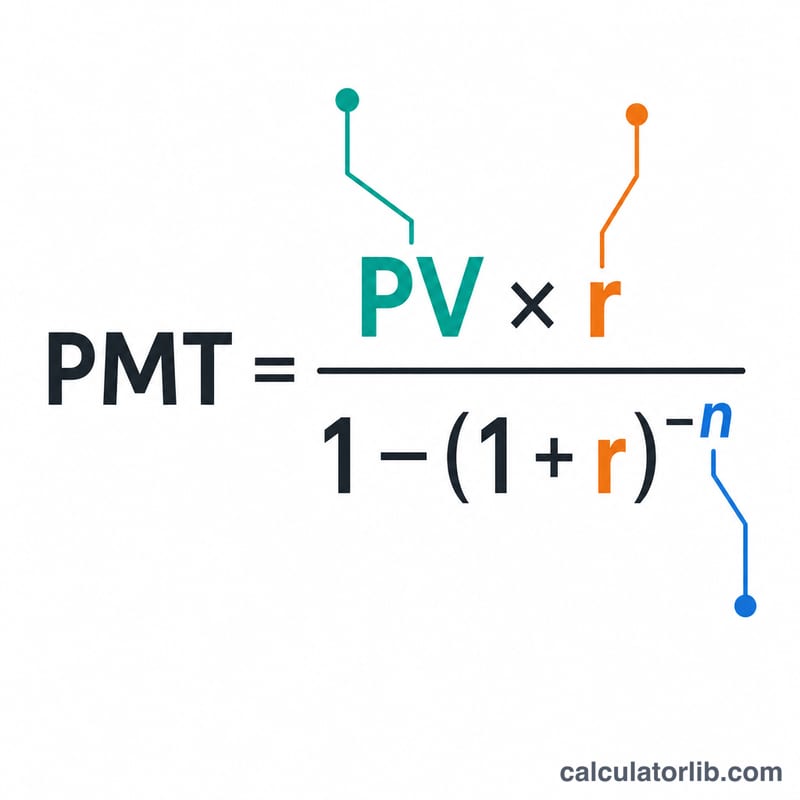

L'équation centrale est $$\text{PMT} = \frac{PV \cdot r}{1 - (1 + r)^{-n}}$$, où \(PV\) désigne la valeur actuelle, \(r\) le taux d'intérêt périodique et \(n\) le nombre total de paiements. Le taux périodique correspond au taux annuel divisé par le nombre de paiements annuels (\(r = \text{taux annuel} \div f\)), et \(n\) est égal à \(\text{durée} \times f\). Lorsque le taux est nul, le paiement se résume à \(PV \div n\).

Exemple chiffré

Empruntez 100 000 à 6 % d'intérêt annuel, remboursés mensuellement sur 30 ans. Ici, \(r = 0{,}06 \div 12 = 0{,}005\) et \(n = 30 \times 12 = 360\). On obtient alors $$\text{PMT} = \frac{100\,000 \times 0{,}005}{1 - 1{,}005^{-360}} \approx 599{,}55$$ par mois. Sur 360 paiements, vous versez environ 215 838, dont près de 115 838 d'intérêts.

Paiement selon différents scénarios

Le paiement périodique fixe se calcule avec \(\text{PMT} = \dfrac{PV \cdot r}{1 - (1 + r)^{-n}}\), où \(r\) est le taux périodique et \(n\) est le nombre total de paiements. Les tableaux ci-dessous montrent comment le paiement, le montant total payé et l'intérêt total varient en fonction de la valeur actuelle, du taux annuel, de la durée et de la fréquence de paiement.

100 000 $ empruntés, paiements mensuels (fréq = 12)

| Taux annuel | Durée | PMT mensuel | Total payé | Intérêt total |

|---|---|---|---|---|

| 4% | 15 ans (n=180) | 739,69 $ | 133 144 $ | 33 144 $ |

| 4% | 30 ans (n=360) | 477,42 $ | 171 870 $ | 71 870 $ |

| 6% | 15 ans (n=180) | 843,86 $ | 151 894 $ | 51 894 $ |

| 6% | 30 ans (n=360) | 599,55 $ | 215 838 $ | 115 838 $ |

| 8% | 15 ans (n=180) | 955,65 $ | 172 017 $ | 72 017 $ |

| 8% | 30 ans (n=360) | 733,76 $ | 264 155 $ | 164 155 $ |

Effet de la fréquence de paiement (100 000 $ à 6% sur 15 ans)

| Fréquence | Taux périodique \(r\) | Périodes \(n\) | PMT | Total payé |

|---|---|---|---|---|

| Mensuel (12) | 0,5000% | 180 | 843,86 $ | 151 894 $ |

| Trimestriel (4) | 1,5000% | 60 | 2 539,34 $ | 152 361 $ |

| Semestriel (2) | 3,0000% | 30 | 5 101,926 $ | 153 058 $ |

| Annuel (1) | 6,0000% | 15 | 10 296,28 $ | 154 444 $ |

Chaque paiement couvre l'intérêt accumulé pendant la période plus une portion du capital ; le total payé est \(\text{PMT} \times n\) et l'intérêt total est le total payé moins \(PV\).

Interprétation de votre résultat

PMT est le montant constant que vous payez à chaque période de sorte que, après \(n\) paiements, la valeur actuelle soit réduite à exactement zéro. Les premiers paiements sont surtout des intérêts ; à mesure que le solde diminue, une plus grande partie de chaque paiement va au capital.

Total payé est la somme de tous les paiements, \(\text{PMT} \times n\). Intérêt total est le coût supplémentaire du financement — la différence entre le total payé et la valeur actuelle initiale :

$$\text{Intérêt total} = (\text{PMT} \times n) - PV$$Deux facteurs font grimper l'intérêt total de manière considérable :

- Taux d'intérêt plus élevé — une \(r\) plus grande augmente chaque paiement et l'intérêt cumulé. Dans l'exemple ci-dessus, passer 100 000 $ sur 30 ans de 4% à 8% triple presque l'intérêt payé.

- Durée plus longue — une \(n\) plus grande réduit chaque paiement individuel mais étire le solde sur plus de périodes, de sorte que plus d'intérêt s'accumule globalement. L'option de 30 ans coûte beaucoup plus cher en intérêt que l'option de 15 ans au même taux, même si le paiement mensuel est plus petit.

Rente ordinaire vs rente certaine : ce calculateur suppose une rente ordinaire, où les paiements sont faits à la fin de chaque période (standard pour la plupart des prêts et hypothèques). Pour une rente certaine (paiements au début de chaque période, courant dans les baux et les loyers), chaque paiement est plus petit d'un facteur de \((1+r)\) : \(\text{PMT}_{\text{certaine}} = \text{PMT}_{\text{ordinaire}} / (1+r)\).

Ceci est une information générale à titre éducatif, non des conseils financiers. Les frais réels des prêts peuvent inclure des frais, de l'assurance ou des conventions de composition non capturés ici — confirmez les chiffres avec votre prêteur ou un professionnel qualifié.

Termes clés et variables

- Valeur actuelle (PV)

- Le montant dû ou financé aujourd'hui — le principal du prêt ou la somme forfaitaire dont le flux de paiements vaut la peine au départ.

- Paiements par année (f)

- La fréquence des paiements : 12 (mensuel), 4 (trimestriel), 2 (semestriel) ou 1 (annuel). Il convertit le taux annuel et la durée en valeurs par période.

- Taux périodique (r)

- Le taux d'intérêt appliqué à chaque période, \(r = \dfrac{\text{taux annuel \%}}{100 \cdot f}\). Pour un taux annuel de 6% payé mensuellement, \(r = 0,06/12 = 0,005\) (0,5% par mois).

- Nombre de périodes (n)

- Le nombre total de paiements, \(n = \text{années} \cdot f\). Un prêt mensuel de 15 ans a \(n = 15 \times 12 = 180\) paiements.

- PMT

- Le paiement fixe par période qui amortit complètement la valeur actuelle sur \(n\) périodes au taux \(r\).

- Rente ordinaire

- Une série de paiements égaux faits à la fin de chaque période — la convention utilisée par ce calculateur et par la plupart des prêts à tempérament.

- Capital

- La portion de chaque paiement qui réduit le solde impayé (par rapport à la portion qui paie les intérêts). Sommée sur le prêt, le capital total égale la PV initiale.

- Intérêt total

- Le coût de financement total sur la durée du calendrier : \((\text{PMT} \times n) - PV\).

FAQ

S'agit-il d'une annuité ordinaire ? Oui — les paiements sont supposés intervenir à la fin de chaque période (annuité de fin de période), ce qui correspond à la plupart des prêts.

Et si le taux d'intérêt est de 0 % ? Le calculateur répartit alors la valeur actuelle de manière égale entre toutes les périodes (\(PV \div n\)).

Puis-je l'utiliser pour des retraits d'épargne ? Oui. La même formule vous indique le retrait périodique soutenable à partir d'un capital qui rapporte un rendement fixe.