Qu'est-ce que le tableau des facteurs d'annuité pour un emprunt de 1 $ ?

Cet outil génère un tableau imprimable qui indique le paiement périodique nécessaire pour amortir intégralement un emprunt d'exactement 1 $, selon une grille de taux d'intérêt (les colonnes) et de nombres de périodes (les lignes). Chaque case correspond à un facteur de paiement sans dimension : le montant à verser par dollar emprunté et par période. Comme le tableau repose sur une valeur actuelle de 1 $, il est universel et s'applique à n'importe quelle devise ou montant d'emprunt — il suffit de multiplier une case par votre capital réel pour obtenir votre paiement périodique réel. (Le tableau est exprimé en dollars, mais le principe reste identique en euros ou dans toute autre monnaie.)

Comment l'utiliser

Choisissez le nombre de colonnes (taux) et de lignes (périodes) souhaité. Définissez le taux de départ et l'incrément de taux pour piloter les en-têtes de colonnes (chaque colonne ajoute l'incrément au taux précédent). Définissez la période de départ et l'incrément de période pour piloter les en-têtes de lignes. Le tableau affiche alors le facteur de paiement pour chaque combinaison taux/période. Pour trouver votre paiement, repérez la case correspondant à votre taux d'intérêt par période et à votre nombre de versements, puis calculez : paiement réel = capital × facteur.

La formule expliquée

Pour une valeur actuelle VA = 1 $, un taux d'intérêt périodique \(i\) (en décimal) et \(n\) périodes, le paiement amortissant d'une annuité ordinaire (versement en fin de période) s'écrit :

$$\text{PMT} = i \cdot \dfrac{(1+i)^n}{(1+i)^n - 1}$$Le taux d'intérêt par période se convertit depuis le pourcentage avec \(i = \text{taux \%} / 100\). Le dénominateur n'est nul que lorsque \(i = 0\) ou \(n = 0\) ; ces deux cas sont donc exclus — les six paramètres doivent être strictement positifs. Un nombre de périodes \(n = 1\) reste valable et donne simplement un facteur égal à \(1 + i\).

Exemple concret

Prenons un taux de 2 % par période (\(i = 0{,}02\)) sur \(n = 10\) périodes. Alors \((1{,}02)^{10} = 1{,}21899442\), donc le facteur vaut $$0{,}02 \times \dfrac{1{,}21899442}{0{,}21899442} = 0{,}11132653.$$ Chaque dollar emprunté nécessite donc environ 0,1113 $ par période ; pour un emprunt de 1 000 $, cela représente \(1000 \times 0{,}11132653 \approx 111{,}33\) $ par période.

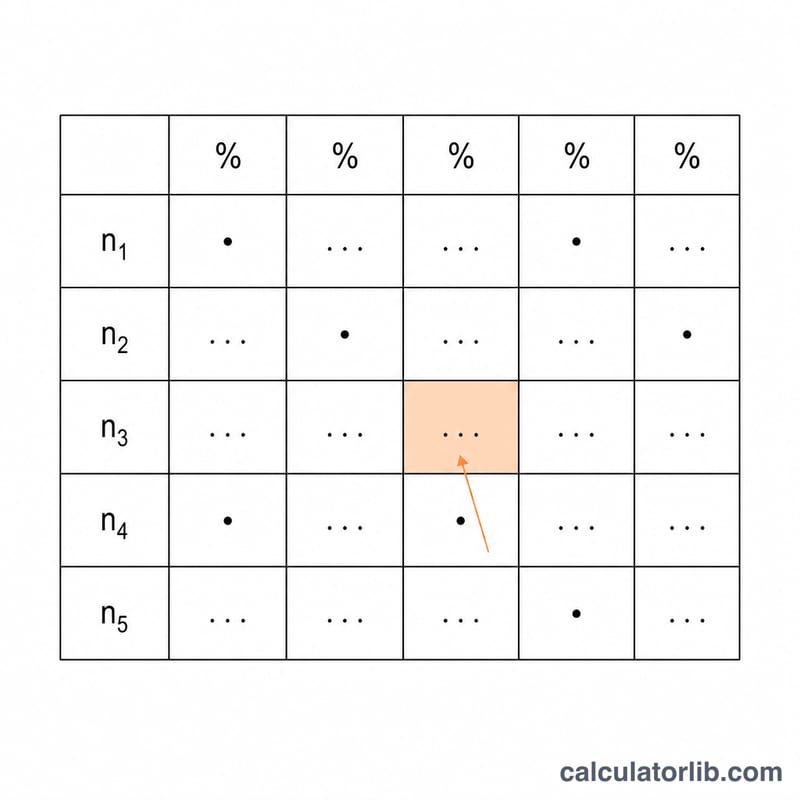

Tableau des facteurs de paiement d'une rente

Chaque cellule correspond au paiement par période requis pour amortir complètement un prêt de 1 $ sur \(n\) périodes à un taux d'intérêt par période \(i\), en utilisant la formule de paiement d'une rente :

$$\text{PMT} = i \cdot \frac{(1+i)^n}{(1+i)^n - 1}$$Pour trouver un paiement réel, multipliez le facteur par votre principal. Par exemple, un prêt de 20 000 $ sur 60 périodes à 0,5 % par période est \(20000 \times 0,01933280 = 386,66 \text{ } \$\) par période.

| Périodes (n) | 0,25 % | 0,50 % | 1,00 % | 1,50 % | 2,00 % |

|---|---|---|---|---|---|

| 12 | 0,08469370 | 0,08606643 | 0,08884879 | 0,09167999 | 0,09455960 |

| 24 | 0,04298121 | 0,04432061 | 0,04707347 | 0,04992410 | 0,05287110 |

| 36 | 0,02907515 | 0,03042194 | 0,03321431 | 0,03615240 | 0,03923285 |

| 60 | 0,01797498 | 0,01933280 | 0,02224445 | 0,02538932 | 0,02876797 |

| 120 | 0,00967604 | 0,01110205 | 0,01434709 | 0,01801852 | 0,02204993 |

| 180 | 0,00691558 | 0,00843857 | 0,01200172 | 0,01615215 | 0,02076485 |

| 360 | 0,00421604 | 0,00599551 | 0,01028613 | 0,01520176 | 0,02016531 |

Valeurs affichées à 8 décimales. Le facteur diminue à mesure que \(n\) augmente (paiements répartis sur plus de périodes) et augmente à mesure que \(i\) augmente (plus d'intérêts par période). Alors que \(n\to\infty\), le facteur s'approche de \(i\), car un prêt infiniment long est effectivement un prêt avec intérêts uniquement.

Termes clés et variables

- Facteur de paiement

- Le paiement périodique constant qui rembourse complètement un prêt de 1 $ sur \(n\) périodes au taux \(i\). Multipliez-le par n'importe quel principal pour obtenir le paiement de ce prêt. C'est l'inverse du facteur d'une rente en valeur actuelle (PVIFA).

- Valeur actuelle (VA)

- Le montant emprunté aujourd'hui — le principal. Dans un tableau pour 1 $, VA = 1, donc chaque cellule correspond à un paiement par dollar de valeur actuelle.

- Taux d'intérêt par période (i)

- Le taux d'intérêt appliqué à chaque période, exprimé sous forme décimale. Il égale le taux nominal annuel divisé par le nombre de périodes de capitalisation par an (par ex. 6 % annuel / 12 = 0,005 mensuel).

- Nombre de périodes (n)

- Le nombre total de périodes de paiement pendant la durée du prêt — pour un prêt hypothécaire mensuel sur 30 ans, \(n = 30 \times 12 = 360\).

- PMT

- Le paiement constant effectué à chaque période. Pour un principal général : \(\text{PMT} = \text{VA} \cdot i \cdot \dfrac{(1+i)^n}{(1+i)^n-1}\).

- Amortissement

- Le processus de remboursement d'un prêt par des paiements périodiques égaux, chacun divisé entre les intérêts sur le solde impayé et la réduction du principal. Les premiers paiements sont surtout des intérêts ; les derniers paiements sont surtout du principal.

- Rente ordinaire vs rente de début de période

- Une rente ordinaire a des paiements en fin de période (la norme pour les prêts, et la base de ce tableau). Une rente de début de période a des paiements en début de période ; son facteur de paiement est le facteur ordinaire divisé par \((1+i)\), ce qui donne des paiements légèrement plus petits.

FAQ

S'agit-il d'un tableau d'annuité de début ou de fin de période ? La formule affichée calcule le facteur d'une annuité ordinaire (versement en fin de période), qui correspond au paiement standard d'un prêt ou d'un crédit immobilier amortissable.

Que représente chaque case ? C'est le paiement par dollar de capital et par période. Multipliez-le par le montant de votre emprunt pour obtenir le paiement réel.

Pourquoi les taux ou périodes nuls sont-ils interdits ? Ils rendent le dénominateur nul et la formule indéfinie ; seuls les taux et périodes strictement positifs sont acceptés.