Qu'est-ce que le calculateur de mensualité de prêt étudiant ?

Cet outil estime la mensualité fixe nécessaire pour rembourser intégralement un prêt étudiant sur une durée déterminée. Indiquez le capital restant dû, le taux d'intérêt annuel et la durée de remboursement : le calculateur vous donne votre mensualité ainsi que le montant total payé et le total des intérêts sur toute la durée du prêt. Il s'appuie sur la formule classique d'amortissement et s'applique à tout prêt à taux fixe remboursé par échéances, quel que soit le pays.

Comment l'utiliser

Renseignez trois éléments : le montant du prêt (votre capital restant dû actuel), le taux d'intérêt annuel en pourcentage, et la durée en années. L'outil convertit le taux annuel en taux mensuel et la durée en nombre de mois, puis calcule la mensualité constante qui solde exactement le capital à l'échéance.

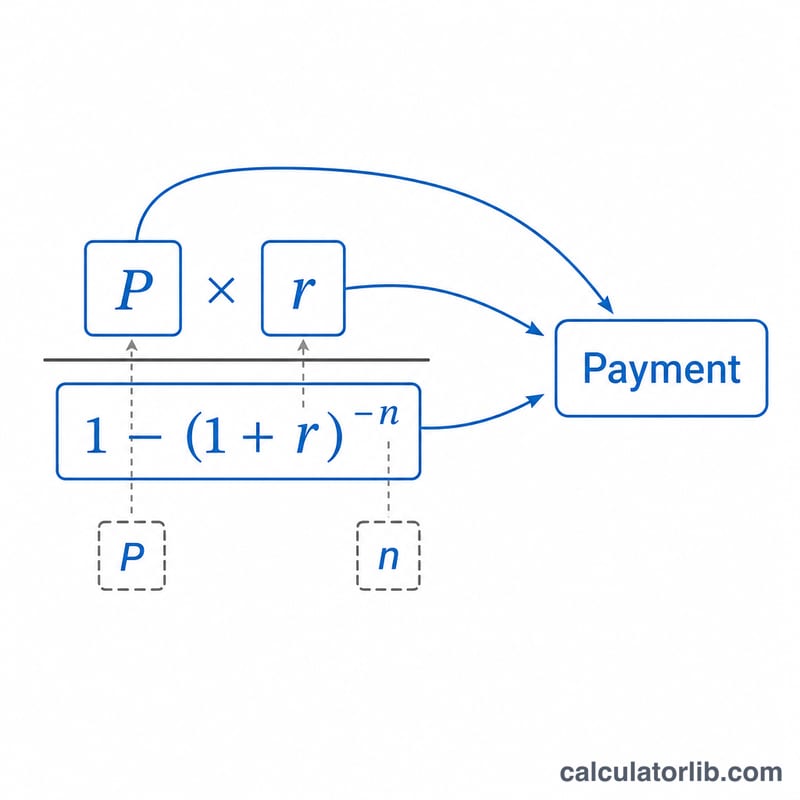

La formule expliquée

La mensualité se calcule ainsi :

$$M = \dfrac{P \cdot r}{1 - (1 + r)^{-n}}$$où P représente le capital emprunté, \(r\) le taux d'intérêt mensuel (taux annuel divisé par 12, exprimé en décimal) et \(n\) le nombre total de mensualités (nombre d'années \(\times\) 12). Si le taux d'intérêt est nul, la mensualité correspond simplement au capital divisé par le nombre de mois.

Exemple chiffré

Imaginons que vous empruntiez 30 000 $ à un taux annuel de 5 % sur 10 ans. Le taux mensuel est de \(0{,}05 \div 12 \approx 0{,}0041667\) et \(n = 120\) mois. En appliquant la formule :

$$M = \frac{30\,000 \times 0{,}0041667}{1 - 1{,}0041667^{-120}} \approx 318{,}20 \text{ \$}$$par mois. Sur l'ensemble des 120 échéances, vous remboursez environ 38 184 $, dont près de 8 184 $ d'intérêts.

Questions fréquentes

Cet outil prend-il en compte les plans de remboursement indexés sur les revenus ? Non. Il modélise un plan d'amortissement classique à mensualités fixes. Aux États-Unis, par exemple, les plans « income-driven » plafonnent les remboursements selon les revenus et obéissent à d'autres règles. En France, les prêts étudiants bancaires fonctionnent généralement avec un remboursement amortissable classique, comparable au modèle de ce calculateur.

Puis-je l'utiliser avec n'importe quelle devise ? Oui : le calcul est indépendant de la monnaie. Saisissez les montants dans la devise de votre prêt (euros, dollars, etc.).

Pourquoi le total des intérêts paraît-il si élevé ? Plus la durée est longue et le taux élevé, plus les intérêts totaux grimpent. Testez une durée plus courte pour mesurer les économies possibles.