À quoi sert ce calculateur

Cet outil estime la mensualité d'un prêt auto aux États-Unis (auto loan). Saisissez le prix du véhicule, l'éventuel apport et la valeur de reprise, le taux de la taxe de vente locale (sales tax), le taux annuel effectif global américain (APR) et la durée du prêt en mois. Vous obtenez votre mensualité estimée ainsi que le montant financé, la taxe de vente, le total des intérêts et le coût total du crédit. À noter : le traitement de la taxe varie d'un État américain à l'autre — ce modèle applique la taxe de vente sur la totalité du prix du véhicule. En France, le financement auto fonctionne différemment (pas de sales tax sur l'achat, TVA déjà incluse dans le prix), gardez donc à l'esprit que cet outil reflète le système américain.

Comment l'utiliser

Indiquez le prix négocié du véhicule, puis votre apport en numéraire et la valeur de votre éventuelle reprise. Ajoutez le taux de taxe de vente de votre État, l'APR proposé par votre prêteur et le nombre de mois sur lesquels vous financez l'achat. Le calculateur intègre la taxe de vente au prêt et amortit le solde.

La formule expliquée

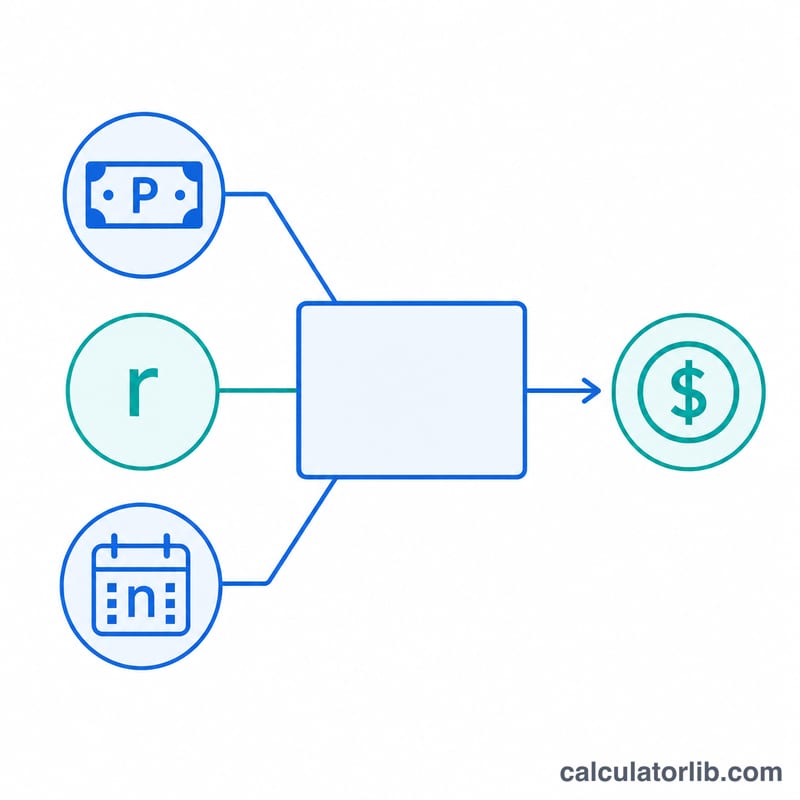

La mensualité repose sur la formule d'amortissement classique $$M = P \cdot \frac{r}{1 - (1 + r)^{-n}}$$, où \(P\) correspond au montant financé, \(r\) au taux d'intérêt mensuel (APR ÷ 12) et \(n\) au nombre de mois. Le montant financé correspond au prix, diminué de l'apport et de la reprise, augmenté de la taxe de vente calculée sur le prix.

Exemple chiffré

Pour une voiture à 35 000 $ avec une taxe de vente de 7 %, sans apport ni reprise : la taxe de vente s'élève à 2 450 $, ce qui porte le montant financé à 37 450 $. Avec un APR de 6,5 %, on a \(r = 0{,}065 \div 12 = 0{,}00541667\) et \(n = 60\). La mensualité ressort à environ 732,75 $. Sur 60 mois, vous remboursez à peu près 43 965 $ au total, dont environ 6 515 $ d'intérêts.

Termes clés expliqués

- APR (Taux annuel en pourcentage)

- Le coût annuel de l'emprunt exprimé en pourcentage. Dans cet outil, il est entré en tant que apr et converti en taux mensuel.

- Principal / Montant financé (P)

- Le montant que vous empruntez réellement. Ici, il équivaut au prix moins l'acompte moins le crédit de reprise plus la taxe de vente sur le prix : \(P = \text{Prix} - \text{Acompte} - \text{Reprise} + \text{Prix}\cdot\frac{\text{Taxe\%}}{100}\).

- Taux mensuel (r)

- Le taux d'intérêt périodique par mois, trouvé en divisant l'APR par 12 (et par 100 pour convertir d'un pourcentage) : \(r = \frac{\text{APR\%}}{1200}\).

- Durée (n)

- Le nombre de paiements mensuels du prêt. Un prêt sur 60 mois a \(n = 60\).

- Acompte

- L'argent payé d'avance pour le véhicule, qui réduit directement le montant financé.

- Crédit de reprise

- La valeur que votre ancien véhicule contribue à l'achat, réduisant également le montant financé. Dans de nombreux États, cela peut réduire le montant imposable, mais cet outil taxe le prix complet.

- Taxe de vente

- Un pourcentage du prix du véhicule ajouté au montant financé lorsqu'il est intégré au prêt. Les règles réelles varient selon l'État et la localité.

- Intérêt total

- La somme de tous les intérêts payés au cours de la vie du prêt, égale au total des paiements moins le montant financé : \((M \times n) - P\).

Interprétation de votre résultat

Paiement mensuel (M) est le montant fixe dû chaque mois qui rembourse complètement le prêt sur la durée choisie. Les premiers paiements sont principalement des intérêts ; les paiements ultérieurs sont principalement du principal.

Montant financé (P) est ce que vous empruntez après déduction de votre acompte et de votre reprise et ajout de la taxe de vente. C'est la figure sur laquelle les intérêts sont facturés.

Intérêt total est le supplément que vous payez pour emprunter — la différence entre tout ce que vous payez et le montant financé. Les durées plus courtes et les acomptes plus importants la réduisent ; les durées plus longues l'augmentent même si le paiement mensuel semble confortable.

Total des paiements est le paiement mensuel multiplié par le nombre de mois — le coût en espèces complet du prêt, excluant votre acompte d'avance.

Cette calculatrice fournit une estimation. Elle n'inclut pas les frais du prêteur ou de documentation, l'assurance GAP, les garanties prolongées, les suppléments des concessionnaires, ni les frais d'immatriculation et de titre. L'APR réel dépend de votre crédit, du prêteur et des incitations, et les règles fiscales varient selon l'État — certains États taxent le prix après une déduction de reprise plutôt que le prix complet, de sorte que votre montant imposable réel peut différer. Traitez le résultat comme une figure de planification et confirmez les chiffres exacts auprès de votre prêteur et concessionnaire.

FAQ

La taxe de vente est-elle incluse dans le prêt ? Oui. De nombreux acheteurs financent la taxe, elle est donc ajoutée ici au montant financé.

Et si mon État taxe le prix après déduction de la reprise ? Les règles diffèrent selon l'État ; cet outil applique la taxe sur la totalité du prix. Ajustez votre taux de taxe si votre État déduit la valeur de reprise.

Un apport plus élevé réduit-il la mensualité ? Oui — il diminue le montant financé, ce qui réduit directement votre mensualité comme le total des intérêts.