Qu'est-ce qu'un calculateur de capacité d'emprunt ?

Un calculateur de capacité d'emprunt inverse le raisonnement habituel des prêts immobiliers et de la consommation. Plutôt que de répondre à « quelle est la mensualité d'un prêt donné ? », il répond à « avec une mensualité que je peux assumer confortablement, quel montant puis-je emprunter ? ». C'est l'une des questions les plus concrètes pour quiconque cherche à acheter un logement, une voiture ou à souscrire un prêt personnel : c'est en effet votre budget réel — et non le prix affiché — qui détermine véritablement votre capacité d'emprunt.

Comment l'utiliser

Saisissez trois valeurs : la mensualité que vous pouvez assumer sans difficulté, le taux d'intérêt annuel ou TAEG proposé par votre prêteur, et la durée du prêt en années. Le calculateur vous indique le capital maximal que cette mensualité peut financer, ainsi que le montant total que vous rembourserez sur toute la durée du prêt et la part correspondant aux intérêts.

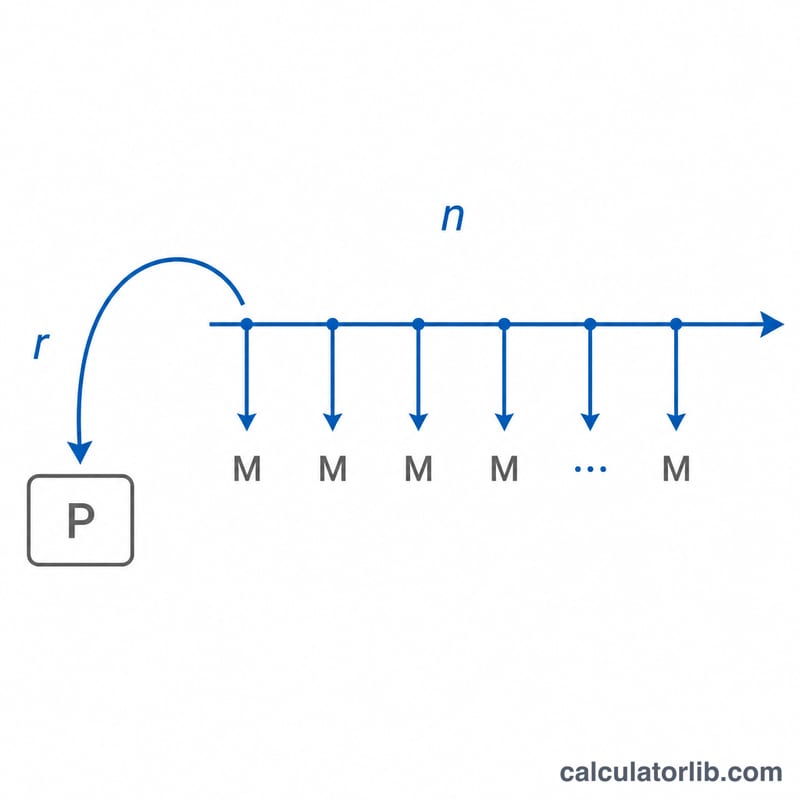

La formule expliquée

Le calcul repose sur la formule de la valeur actuelle d'une annuité : $$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$. Ici, \(M\) est votre mensualité, \(r\) le taux d'intérêt mensuel (le TAEG divisé par 100 puis par 12), et \(n\) le nombre total de mensualités (années \(\times\) 12). Le terme entre parenthèses est le facteur d'actualisation de l'annuité : il additionne la valeur actuelle de chaque versement futur et vous donne ainsi le montant de prêt que ces versements peuvent financer aujourd'hui. Lorsque le taux d'intérêt est nul, la formule se simplifie en \(P = M \times n\).

Exemple chiffré

Supposons que vous puissiez assumer 1 500 $ par mois, que votre prêteur propose un TAEG de 6 % et que vous souhaitiez un prêt sur 30 ans. Le taux mensuel est \(r = 0{,}06 / 12 = 0{,}005\), et \(n = 360\) mois. En appliquant la formule : $$P = 1500 \times \dfrac{1 - 1{,}005^{-360}}{0{,}005} \approx 250\,187\ \$$$ Sur 30 ans, vous rembourseriez 540 000 $ au total, dont environ 289 813 $ d'intérêts.

Interprétation de votre résultat

Le chiffre que ce calculateur retourne est le capital uniquement — le solde du prêt dont les paiements programmés de capital et d'intérêts égalent votre montant mensuel choisi. Ce n'est pas le total que vous rembourserez. Sur toute la durée, vous remboursez le capital plus tous les intérêts ; ce coût total égale \(M \times n\). Par exemple, un paiement de 1 500 $ pendant 30 ans totalise \(1500 \times 360 = 540{,}000\) $ remboursés, donc un prêt de 250 000 $ à 6 % implique environ 290 000 $ d'intérêts sur sa durée de vie.

Capital vs coût total. Une durée plus longue vous permet d'emprunter davantage pour le même paiement, mais vous payez des intérêts sur le solde pendant plus d'années, ce qui augmente le coût total. Une durée plus courte ou un taux plus élevé réduit la valeur actuelle de votre flux de paiements, donc le capital que vous pouvez supporter diminue même si chaque paiement mensuel reste inchangé.

Pourquoi un taux plus élevé et une durée plus courte réduisent la capacité d'emprunt. Le capital est la valeur actualisée (présente) de vos paiements futurs. Un taux mensuel \(r\) plus élevé actualise chaque paiement plus lourdement, et un nombre de paiements \(n\) plus petit signifie moins de paiements à additionner — les deux réduisent la somme. Les prêteurs approuvent donc des prêts plus petits au même paiement lorsque les taux augmentent ou que les durées raccourcissent.

La directive DTI 28/36. Cette règle provient des normes conventionnelles de souscription hypothécaire utilisées par les prêteurs et les agences qui achètent leurs prêts. Elle suggère que votre paiement de logement reste à ou au-dessous de 28 % de votre revenu brut mensuel (le ratio d'entrée) et que les paiements de dette totale — logement plus prêts automobiles, prêts étudiants, cartes de crédit et autres obligations — restent à ou au-dessous de 36 % (le ratio de sortie). Pour traduire une cible en un paiement abordable : si vous gagnez 6 000 $ bruts par mois, 28 % représente 1 680 $ disponibles pour le capital et les intérêts du logement. Vous pouvez vérifier comment un paiement proposé s'adapte à votre revenu avec un calculateur de ratio d'endettement.

Ce que le résultat exclut. Ce calculateur couvre uniquement le capital et les intérêts. Il n'inclut pas les impôts fonciers, l'assurance habitation ou hypothécaire (PMI), les cotisations HOA, les frais de clôture ou les frais de montage de prêt. Pour une hypothèque, ces éléments peuvent ajouter des centaines de dollars au coût mensuel réel, donc le capital abordable que vous calculez ici doit être traité comme une limite supérieure avant que ces dépenses ne s'ajoutent. L'APR que vous entrez est également traité comme le taux annuel nominal divisé sur 12 mois ; un APR cité par un prêteur qui regroupe les frais produira un coût effectif légèrement différent.

Définitions et glossaire

- Capital (\(P\)) — le montant emprunté : le solde du prêt à l'origination, avant l'accumulation d'intérêts. C'est la valeur que le calculateur résout.

- Paiement mensuel (\(M\)) — le montant fixe payé chaque période vers le capital et les intérêts. Ici, c'est le paiement que vous jugez abordable.

- Taux d'intérêt mensuel (\(r\)) — le taux périodique appliqué chaque mois, égal au taux annuel divisé par 12 : \(r = \text{APR} / 1200\) lorsque l'APR est exprimé en pourcentage.

- Nombre de paiements (\(n\)) — le nombre total de paiements mensuels sur la durée du prêt, \(n = 12 \times \text{durée en années}\). Un prêt sur 30 ans a \(n = 360\).

- APR vs taux nominal — le taux nominal est le taux d'intérêt annuel déclaré. Le taux annuel effectif global (APR) reflète le coût annuel d'emprunt incluant certains frais, donc il peut dépasser le taux nominal. Cet outil traite votre APR entré comme le taux guidant les mathématiques de paiement.

- Durée du prêt — la longueur de temps sur laquelle le prêt est programmé pour être remboursé, ici entrée en années et convertie en mois.

- Valeur actuelle d'une rente — la somme forfaitaire d'aujourd'hui qui est financièrement équivalente à un flux de paiements futurs égaux, actualisée au taux périodique. La formule d'emprunt \(P = M\,\frac{1-(1+r)^{-n}}{r}\) est exactement la valeur actuelle d'une rente ordinaire de paiements \(M\).

- Ratio d'endettement (DTI) — le total des paiements mensuels de dettes divisé par le revenu brut mensuel, exprimé en pourcentage. Les prêteurs l'utilisent (généralement avec une directive de 28 %/36 %) pour évaluer combien de dettes un emprunteur peut supporter de manière responsable.

FAQ

Les taxes et l'assurance sont-elles incluses ? Non. Le résultat correspond uniquement au capital emprunté. Pour un prêt immobilier, prévoyez un budget supplémentaire pour la taxe foncière, l'assurance habitation et d'éventuelles charges de copropriété. (À noter : cet exemple est exprimé en dollars et fait référence aux usages nord-américains ; en France, les règles d'assurance emprunteur et de fiscalité diffèrent.)

Quelle mensualité saisir ? Indiquez un montant qui laisse une marge confortable dans votre budget. Les prêteurs recommandent souvent de maintenir le total des charges de logement sous environ 28 % du revenu mensuel brut ; en France, on retient plutôt un taux d'endettement maximal d'environ 35 %.

Le TAEG est-il identique au taux d'intérêt ? Le TAEG (TAEG en France, APR aux États-Unis) intègre certains frais : il est donc généralement un peu supérieur au taux d'intérêt nominal. L'utiliser donne une estimation plus prudente et plus réaliste.