什麼是貸款負擔能力計算機?

貸款負擔能力計算機,是把房貸與一般貸款的試算「倒過來算」。它要回答的不是「這筆貸款每月要還多少」,而是「以我能輕鬆負擔的月付金來看,我到底能借多少?」。對於正在看房、買車或申辦個人信貸的人來說,這是最實際的問題之一——因為真正決定你能借多少的,是你口袋裡的預算,而不是物件的標價。

使用方法

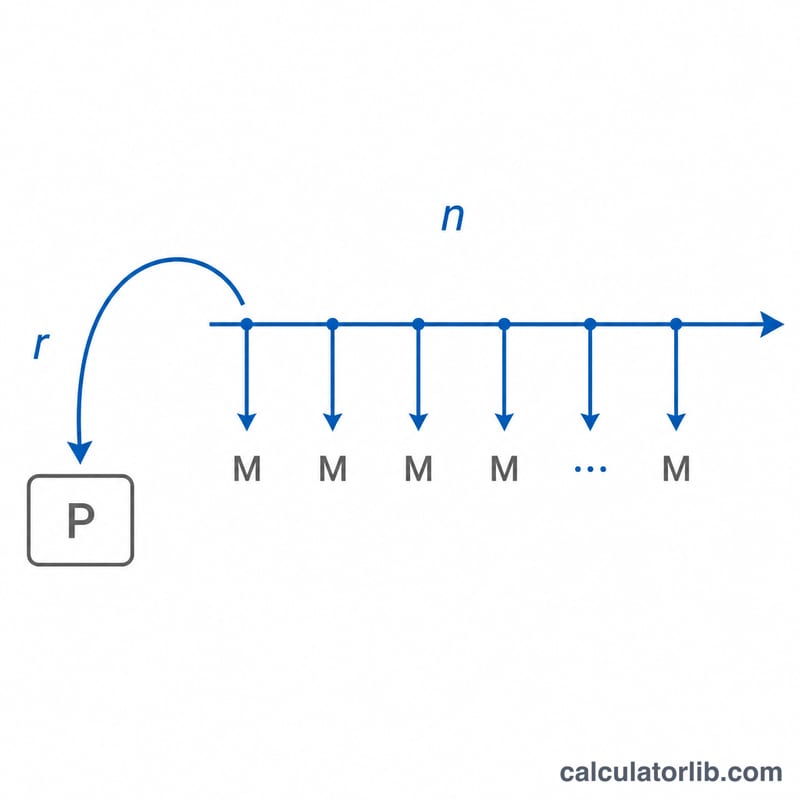

只要輸入三個數值:你每月能輕鬆負擔的還款金額、貸款機構提供的年利率(APR),以及以「年」為單位的貸款年期。計算機就會算出這筆月付金所能支撐的最高貸款本金,並一併顯示整個貸款期間的還款總額,以及其中屬於利息的部分。

公式解析

計算採用的是「年金現值」公式:$$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$。其中 \(M\) 是每月還款金額,\(r\) 是月利率(年利率除以 100,再除以 12),\(n\) 則是總還款期數(年數 × 12)。括號內的部分就是年金折現因子——它把每一筆未來還款的現值加總起來,告訴你這些還款換算到今天,能買得起多大金額的貸款。當利率為零時,公式會簡化為 \(P = M \times n\)。

實際範例

假設你每月可負擔 $1,500,貸款機構提供 6% 的年利率,而你想申辦 30 年期的貸款。月利率為 \(r = 0.06 / 12 = 0.005\),期數 \(n = 360\) 個月。代入公式:$$P = 1500 \times \dfrac{1 - 1.005^{-360}}{0.005} \approx 250{,}187$$在 30 年間,你總共會還款 $540,000,其中約 $289,813 為利息。

常見問答

結果有包含稅金與保險嗎?沒有。計算結果只是貸款本金本身。若是房貸,請另外預留房屋稅、住宅保險,以及社區管理費(在美國稱為 HOA 費用)等支出。

我該填入多少月付金?建議填入一個能讓預算保有餘裕的金額——貸款機構通常會建議,把整體居住開銷控制在月收入(稅前)約 28% 以內。

APR 和利率一樣嗎?APR(年百分率)通常會把部分手續費納入計算,所以一般會略高於名目利率。以 APR 試算,能得到比較保守、也比較貼近實際的估計。

解釋您的結果

此計算器返回的數字是本金 — 貸款餘額,其排定的本息付款等於您選擇的每月金額。這不是您將償還的總額。在整個期限內,您償還的是本金加上所有利息;該總成本等於 \(M \times n\)。例如,30年內每月支付$1,500,總計 \(1500 \times 360 = \$540{,}000\),所以一筆$250,000的貸款在6%利率下,在其生命週期內涉及大約$290,000的利息。

本金與總成本的對比。較長的期限讓您以相同的付款借更多,但您需要在更多年份上支付餘額利息,提高總成本。較短的期限或更高的利率降低您付款流的現值,所以即使每月付款不變,您能支撐的本金也會縮小。

為什麼更高利率和更短期限會降低借款能力。本金是您未來付款的折現(現值)。更高的月利率 \(r\) 更重地折現每筆付款,而較少的付款數 \(n\) 意味著更少的付款要加總 — 兩者都會縮小總和。因此,當利率上升或期限縮短時,貸款人在相同付款下批准的貸款金額較小。

28/36 DTI指南。此規則來自貸款人和購買其貸款的機構使用的傳統抵押貸款承保標準。它建議您的住房付款保持在或低於總月收入的28%(前端比率),而總債務付款 — 住房加上汽車貸款、學生貸款、信用卡和其他義務 — 保持在或低於36%(後端比率)。要將目標轉化為可承受的付款:如果您每月總收入為$6,000,則28%為$1,680可用於住房本息。您可以使用債務與收入比計算器檢查擬議付款如何適應您的收入。

結果不包括的內容。此計算器僅涵蓋本金和利息。它不包括財產稅、房主或抵押貸款保險(PMI)、HOA費用、結束成本或貸款申請費。對於抵押貸款,這些項目可能會增加數百美元到真實的每月成本,所以您在此處計算的可承受本金應被視為在分層此類費用之前的上限。您輸入的APR也被視為名義年利率除以12個月;捆綁費用的貸款人報價APR將產生略微不同的有效成本。

定義與詞彙表

- 本金 (\(P\)) — 借入的金額:貸款發放時的貸款餘額,在任何利息產生之前。這是計算器解決的值。

- 每月付款 (\(M\)) — 每個期間支付的固定金額,用於本金和利息。在此它是您認為可承受的付款。

- 月利率 (\(r\)) — 每月應用的週期利率,等於年利率除以12:\(r = \text{APR} / 1200\),其中APR以百分比表示。

- 付款次數 (\(n\)) — 貸款期限內月付款的總次數,\(n = 12 \times \text{期限(年)}\)。30年貸款有 \(n = 360\)。

- APR與名義利率 — 名義利率是規定的年利率。年百分率(APR)反映包括某些費用的借款年成本,所以它可能超過名義利率。此工具將您輸入的APR視為驅動付款數學的利率。

- 貸款期限 — 計畫償還貸款的時間長度,此處以年為單位輸入並轉換為月份。

- 年金的現值 — 在今天的一次性金額,在財務上等同於按週期利率折現的一系列相等未來付款。借款公式 \(P = M\,\frac{1-(1+r)^{-n}}{r}\) 正是普通年金付款 \(M\) 的現值。

- 債務與收入(DTI)比率 — 每月總債務付款除以總月收入,以百分比表示。貸款人使用它(通常採用28%/36%指南)來衡量借款人能合理承擔多少債務。