什么是贷款可负担额度计算器?

这款计算器把房贷和贷款的常规算法"反过来"用。它不再问"某笔贷款每月要还多少",而是反过来问:"如果我每月能轻松负担一笔固定还款,那我到底能借出多大一笔贷款?"无论你是在看房、买车,还是申请个人消费贷,这都是最实用的问题之一——因为决定你能借多少的,是你每月实际的预算,而不是房子或商品的标价。

使用方法

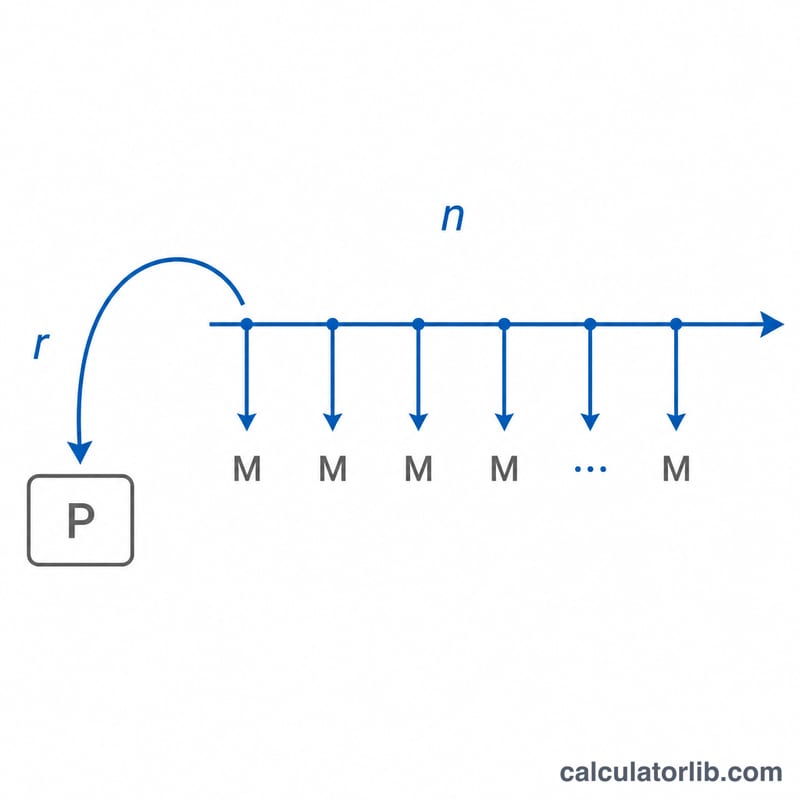

只需填写三个数值:你每月能轻松承受的还款额、贷款机构给出的年利率(APR),以及以"年"为单位的贷款期限。计算器会算出这笔月供能支撑的最高贷款本金,同时给出整个贷款期内你需要还款的总额,以及其中属于利息的部分。

计算公式详解

计算采用年金现值公式:

$$P = M \times \frac{1 - (1 + r)^{-n}}{r}$$其中 \(M\) 是你的每月还款额,\(r\) 是月利率(年利率先除以 100,再除以 12),\(n\) 是还款总期数(年数 × 12)。括号里的部分是年金折现系数,它把未来每一期还款都折算成今天的价值并加总,从而得出这些还款现在能"换来"多大一笔贷款。当利率为零时,公式简化为 \(P = M \times n\)。

实例演算

假设你每月能负担 1,500 美元,贷款机构给出的年利率为 6%,你想申请 30 年期贷款。那么月利率 \(r = 0.06 / 12 = 0.005\),期数 \(n = 360\) 个月。代入公式:

$$P = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx 250{,}187 \text{ 美元}$$在 30 年里你共需还款 540,000 美元,其中约 289,813 美元是利息。

解读您的结果

该计算器返回的数字是本金 — 经过安排的本利偿还额等于您选择的每月金额的贷款余额。这不是您将偿还的总额。在整个期限内,您偿还本金加上所有利息;总成本等于 \(M \times n\)。例如,每月支付 $1,500 美元,期限 30 年,总计偿还 \(1500 \times 360 = \$540{,}000\),因此一笔 $250,000 美元的 6% 利率贷款在其生命周期内涉及大约 $290,000 美元的利息。

本金与总成本。期限越长,您可以以相同的付款借更多,但您需要在更多年份内对余额支付利息,增加总成本。期限越短或利率越高,您的付款流的现值就越低,因此您能支持的本金就会缩小,尽管每月付款保持不变。

为什么更高的利率和较短的期限会降低借贷能力。本金是您未来付款的折现(现值)。更高的月利率 \(r\) 会更重地折现每笔付款,较少数量的付款 \(n\) 意味着更少的付款要相加 — 两者都会缩小总和。因此,当利率上升或期限缩短时,贷方在相同付款下批准更小的贷款。

28/36 DTI 指南。该规则来自传统抵押贷款承保标准,被贷方和购买其贷款的机构使用。它建议您的住房付款保持在或低于总月收入的28%(前端比率),并且总债务付款 — 住房加汽车贷款、学生贷款、信用卡和其他债务 — 保持在或低于36%(后端比率)。要将目标转换为可负担的付款:如果您每月的总收入为 $6,000,28% 是 $1,680,可用于住房本金和利息。您可以通过债务收入比计算器检查建议的付款如何符合您的收入。

结果不包括的内容。该计算器仅涵盖本金和利息。它不包括房产税、业主或抵押贷款保险 (PMI)、HOA 费、结算成本或贷款发起费。对于抵押贷款,这些项目可以增加数百美元到真实的每月成本,因此您在此处计算的可负担本金应被视为一个上限,然后才加入此类费用。您输入的 APR 也被视为名义年利率分摊到 12 个月;一个贷方的报价 APR 包含费用会产生略有不同的有效成本。

定义与术语表

- 本金 (\(P\)) — 借入的金额:贷款的初始余额,利息产生前。这是计算器求解的值。

- 每月付款 (\(M\)) — 每个周期支付的固定金额,用于本金和利息。这里是您认为可负担的付款。

- 月利率 (\(r\)) — 每月适用的定期利率,等于年利率除以 12:当 APR 以百分比表示时,\(r = \text{APR} / 1200\)。

- 付款数 (\(n\)) — 贷款期间月付款的总数,\(n = 12 \times \text{期限年数}\)。30 年贷款的 \(n = 360\)。

- APR 与名义利率 — 名义利率是所述的年利率。年百分比率 (APR) 反映借贷的年成本,包括某些费用,所以它可能超过名义利率。该工具将您输入的 APR 视为驱动付款数学的利率。

- 贷款期限 — 贷款计划偿还的时间长度,此处以年输入并转换为月。

- 年金的现值 — 今天的一次性金额在财务上等同于一流等未来付款,按定期利率折现。借贷公式 \(P = M\,\frac{1-(1+r)^{-n}}{r}\) 正好是普通年金 \(M\) 付款的现值。

- 债务收入 (DTI) 比率 — 总月债务付款除以总月收入,以百分比表示。贷方使用它(通常带有 28%/36% 指南)来衡量借款人可以负责承担的债务量。

常见问题

这个结果包含税费和保险吗?不包含。算出的只是贷款本金。如果是房贷,请另外预留预算来支付房产税、房屋保险,以及业主协会(HOA)费用等。这里以美国房贷为例,中国及其他国家的相关费用项目和规则会有所不同。

每月还款额应该填多少?建议填一个能让预算保持宽松的数字。以美国为例,贷款机构通常建议把住房总支出控制在每月税前收入的 28% 以内,你可参考这一比例并结合自身情况调整。

APR(年化利率)和利率是一回事吗?APR 把部分手续费也计算在内,因此通常会略高于名义利率。用 APR 来测算,结果会更保守、更贴近实际。