Что такое калькулятор доступной суммы кредита?

Этот калькулятор решает «кредитную математику» в обратную сторону. Вместо привычного вопроса «какой будет платёж по данному кредиту» он отвечает на другой: «какую сумму я могу взять в долг, если знаю, сколько готов платить каждый месяц без напряжения для бюджета». Это один из самых практичных вопросов для всех, кто присматривается к ипотеке, автокредиту или потребительскому займу. Ведь реальный потолок ваших возможностей задаёт именно ваш бюджет, а не цена в объявлении.

Как пользоваться калькулятором

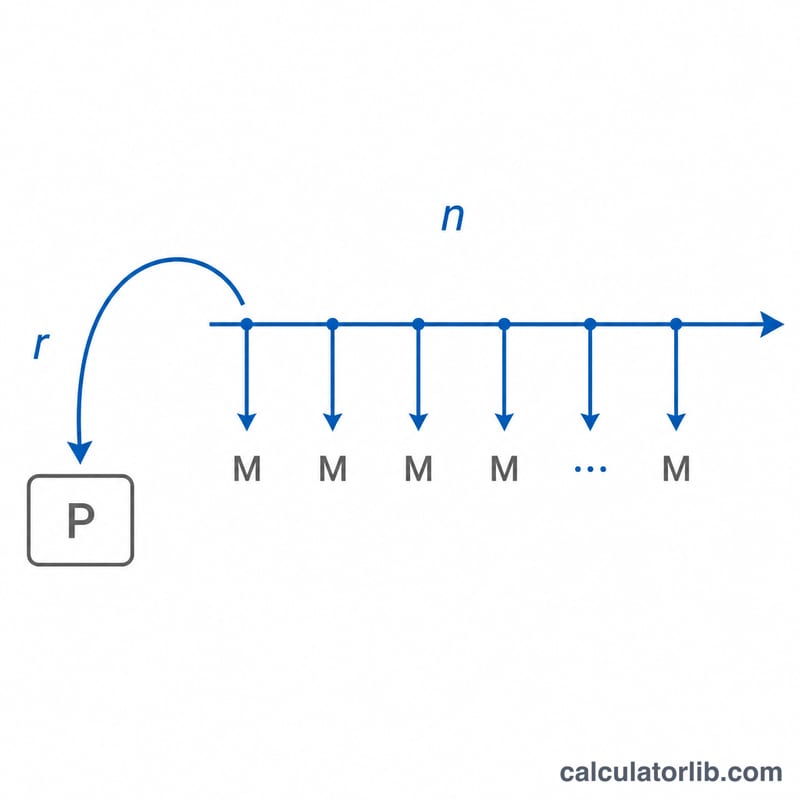

Введите три значения: посильный ежемесячный платёж, годовую процентную ставку, которую предлагает банк, и срок кредита в годах. Калькулятор покажет максимальную сумму основного долга, которую такой платёж способен «потянуть», а также общую сумму выплат за весь срок и долю переплаты по процентам.

Разбираем формулу

В основе расчёта лежит формула приведённой стоимости аннуитета:

$$P = M \times \dfrac{1 - (1 + r)^{-n}}{r}$$Здесь M — ваш ежемесячный платёж, \(r\) — месячная процентная ставка (годовая ставка, делённая на 100, а затем на 12), а \(n\) — общее число ежемесячных платежей (количество лет × 12). Выражение в скобках — это коэффициент дисконтирования аннуитета: он суммирует приведённую стоимость всех будущих платежей и показывает, какую сумму кредита эти платежи могут «купить» сегодня. Если ставка равна нулю, формула упрощается до \(P = M \times n\).

Пример расчёта

Допустим, вы можете без труда выделять 1500 $ в месяц, банк предлагает ставку 6 % годовых, а кредит вы хотите взять на 30 лет. Тогда месячная ставка \(r = 0{,}06 / 12 = 0{,}005\), а \(n = 360\) месяцев. Подставляем значения:

$$P = 1500 \times \dfrac{1 - 1{,}005^{-360}}{0{,}005} \approx 250\,187\ \$$$За 30 лет вы выплатите в общей сложности 540 000 $, из которых около 289 813 $ — это проценты.

Частые вопросы

Учитываются ли налоги и страховка? Нет. В результате показана только сумма основного долга. Если речь об ипотеке, заложите в бюджет отдельно налог на недвижимость, страхование жилья и возможные сборы за обслуживание. Обратите внимание: пример приведён в долларах и опирается на западную практику кредитования — в России условия, ставки и набор обязательных расходов отличаются.

Какой платёж указывать? Берите ту сумму, которая оставляет комфортный запас в бюджете. На Западе банки нередко советуют не тратить на жильё больше примерно 28 % от валового месячного дохода; в России банки обычно ориентируются на показатель долговой нагрузки и рекомендуют, чтобы платежи по всем кредитам не превышали 40–50 % дохода.

Годовая ставка и эффективная ставка — это одно и то же? Эффективная (полная) ставка учитывает ряд комиссий и обычно немного выше номинальной. Использование полной ставки даёт более осторожную и реалистичную оценку. В российских реалиях это соответствует полной стоимости кредита (ПСК), которую банк обязан указывать в договоре.

Интерпретация вашего результата

Значение, которое возвращает этот калькулятор, — это только основная сумма — остаток кредита, чьи запланированные платежи по основной сумме и процентам равны вашей выбранной ежемесячной сумме. Это не общая сумма, которую вы будете погашать. За весь срок вы погашаете основную сумму плюс все проценты; общая стоимость равна \(M \times n\). Например, платёж в размере 1500 долларов на протяжении 30 лет составляет в сумме \(1500 \times 360 = \$540{,}000\) выплаченных средств, поэтому кредит в размере 250 тысяч долларов при ставке 6% предусматривает примерно 290 тысяч долларов процентов за весь период его действия.

Основная сумма и общая стоимость. Более длительный срок позволяет вам взять больше денег за одинаковый платёж, но вы платите проценты на остаток в течение большего количества лет, что увеличивает общую стоимость. Более короткий срок или более высокая ставка снижают приведённую стоимость вашего потока платежей, поэтому основная сумма, которую вы можете получить, сокращается, даже если каждый ежемесячный платёж не меняется.

Почему более высокая ставка и более короткий срок снижают заёмную способность. Основная сумма — это дисконтированная (приведённая) стоимость ваших будущих платежей. Более высокая ежемесячная ставка \(r\) дисконтирует каждый платёж более значительно, а меньшее количество платежей \(n\) означает меньше платежей для суммирования — оба фактора уменьшают сумму. Поэтому кредиторы одобряют меньшие кредиты при одинаковом платёже, когда ставки растут или сроки сокращаются.

Рекомендация DTI 28/36. Это правило происходит из стандартов андеррайтинга ипотеки, используемых кредиторами и агентствами, которые покупают их кредиты. Оно предполагает, что ваш платёж по жилью остаётся на уровне 28% или ниже от вашего валового ежемесячного дохода (коэффициент переднего края) и что общие платежи по долгам — жильё плюс автокредиты, студенческие кредиты, кредитные карты и другие обязательства — остаются на уровне 36% или ниже (коэффициент заднего края). Чтобы перевести целевой показатель в доступный платёж: если вы зарабатываете 6000 долларов валового дохода в месяц, то 28% составляет 1680 долларов, доступных для основной суммы и процентов по жилью. Вы можете проверить, как предложенный платёж соответствует вашему доходу, используя калькулятор коэффициента задолженности к доходу.

Что исключает этот результат. Этот калькулятор охватывает только основную сумму и проценты. Он не включает налоги на имущество, страховку владельца имущества или ипотечную страховку (PMI), взносы HOA, закрывающие расходы или сборы за выдачу кредита. Для ипотеки эти элементы могут добавить сотни долларов к истинной ежемесячной стоимости, поэтому доступную основную сумму, которую вы вычисляете здесь, следует рассматривать как верхний предел перед добавлением таких расходов. Введённая вами годовая процентная ставка (APR) также рассматривается как номинальная годовая ставка, разделённая на 12 месяцев; указанная кредитором годовая процентная ставка (APR), которая включает сборы, будет давать немного отличающуюся эффективную стоимость.

Определения и глоссарий

- Основная сумма (\(P\)) — сумма заимствования: остаток кредита на момент выдачи, до накопления каких-либо процентов. Это значение, которое решает калькулятор.

- Ежемесячный платёж (\(M\)) — фиксированная сумма, выплачиваемая в каждый период на основную сумму и проценты. Здесь это платёж, который вы считаете доступным.

- Ежемесячная процентная ставка (\(r\)) — периодическая ставка, применяемая каждый месяц, равная годовой ставке, разделённой на 12: \(r = \text{APR} / 1200\), когда годовая процентная ставка (APR) выражена в процентах.

- Количество платежей (\(n\)) — общее количество ежемесячных платежей за весь период кредита, \(n = 12 \times \text{срок в годах}\). Кредит на 30 лет имеет \(n = 360\).

- Годовая процентная ставка (APR) в сравнении с номинальной ставкой — номинальная ставка — это указанная годовая процентная ставка. Годовая процентная ставка (APR) отражает годовую стоимость заимствования, включая определённые сборы, поэтому она может превышать номинальную ставку. Этот инструмент рассматривает введённую вами годовую процентную ставку (APR) как ставку, управляющую математикой платежа.

- Срок кредита — период времени, в течение которого кредит запланирован для погашения, здесь вводится в годах и преобразуется в месяцы.

- Приведённая стоимость аннуитета — единовременная сумма на сегодняшний день, которая финансово эквивалентна потоку равных будущих платежей, дисконтированных по периодической ставке. Формула заимствования \(P = M\,\frac{1-(1+r)^{-n}}{r}\) — это именно приведённая стоимость обычного аннуитета платежей \(M\).

- Коэффициент задолженности к доходу (DTI) — общие ежемесячные платежи по долгам, разделённые на валовой ежемесячный доход, выраженные в процентах. Кредиторы используют его (обычно с рекомендацией 28%/36%) для оценки того, какую задолженность заёмщик может ответственно нести.