Что считает этот калькулятор

Этот калькулятор доступного кредита идёт от обратного — отталкивается от вашего бюджета. Он не показывает, какой ежемесячный платёж получится по заданному кредиту, а наоборот: подсказывает, какую максимальную сумму кредита вы можете взять при том платеже, который вам комфортно вносить каждый месяц. Суммы указаны в долларах США, но та же математика работает для любой валюты при ежемесячной капитализации и ежемесячных платежах. Калькулятор подойдёт для автокредита, кредита под залог недвижимости или обычного потребительского займа.

Как пользоваться

Введите ежемесячный платёж, который вы готовы вносить, выберите срок кредита (в месяцах или годах) и укажите годовую процентную ставку (APR) в процентах. Калькулятор переведёт срок в количество ежемесячных платежей (\(n\)), а годовую ставку — в месячную (\(i\)), после чего рассчитает максимальную сумму кредита.

Разбор формулы

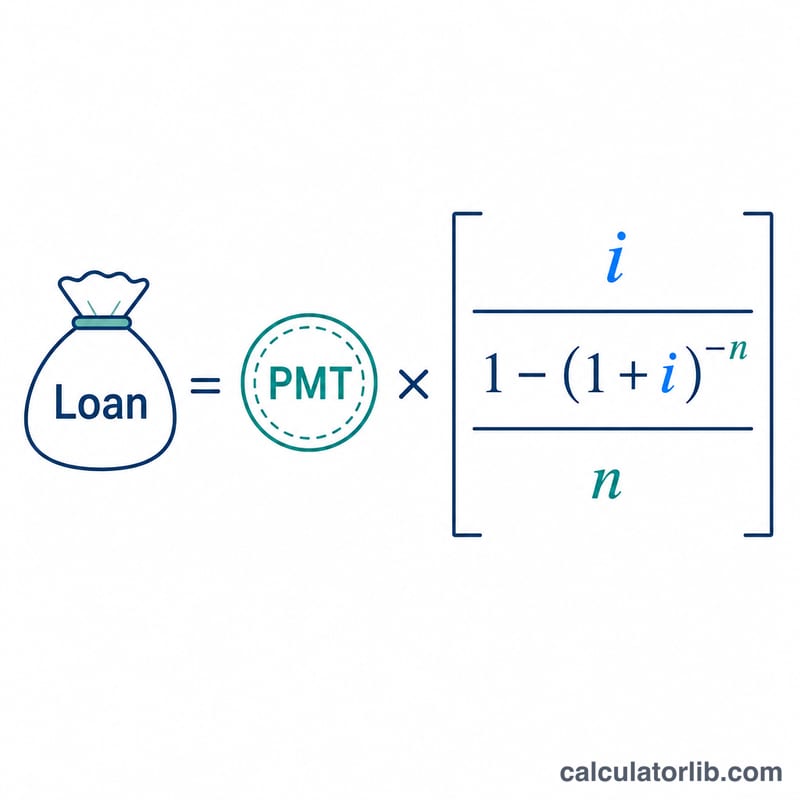

Результат — это приведённая (текущая) стоимость обычного аннуитета. При месячной ставке \(i\) и \(n\) платежах сумма кредита равна $$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$ Месячная ставка получается делением годовой ставки на 100, а затем на 12. Если ставка ровно равна 0, формула привела бы к делению на ноль, поэтому в этом случае калькулятор использует $$\text{Loan} = \text{PMT} \times n$$

Пример расчёта

Допустим, вы можете платить $350 в месяц в течение 48 месяцев под 3,1250% годовых (APR). Месячная ставка равна \(0{,}031250 / 12 = 0{,}00260417\), а \(n = 48\). Подставляем: $$350 \times \frac{1 - 1{,}00260417^{-48}}{0{,}00260417} \approx 350 \times 45{,}066 \approx \$15\,773$$ Это и есть максимальная сумма кредита, которую позволяет ваш бюджет.

Частые вопросы

Учитываются ли комиссии и первоначальный взнос? Нет. Это приблизительная оценка, которая не учитывает кредитный рейтинг, залог, первоначальные комиссии и платежи, включённые в тело кредита.

Какую ставку вводить? Указывайте годовую процентную ставку (APR), которую называет ваш кредитор. Чем выше ставка, тем меньше сумма кредита, доступная при том же платеже.

Месяцы или годы? Подходит и то, и другое — выберите единицу в выпадающем списке. Годы просто умножаются на 12, чтобы получить количество ежемесячных платежей.