このシミュレーターでできること

この借入可能額シミュレーターは、あなたの予算から逆算して計算します。「この金額を借りたら毎月いくら返すか」を求めるのではなく、「無理なく払える毎月の返済額から、最大いくらまで借りられるか」を導き出すのが特徴です。金額は米ドル(USD)で表示されますが、計算式は毎月複利・毎月返済であればどの通貨にも当てはまります。マイカーローン、ボートローン、住宅担保ローン、一般的なフリーローンなど幅広く活用できます。なお、日本国内のローン審査や金利水準は金融機関ごとに異なるため、あくまで概算の目安としてご利用ください。

使い方

毎月支払える返済額を入力し、返済期間(月数または年数)を選び、年利(APR)をパーセントで入力します。シミュレーターは返済期間を返済回数(\(n\))に、年利を月利(\(i\))に換算したうえで、借入可能な最大元金を計算します。

計算式の解説

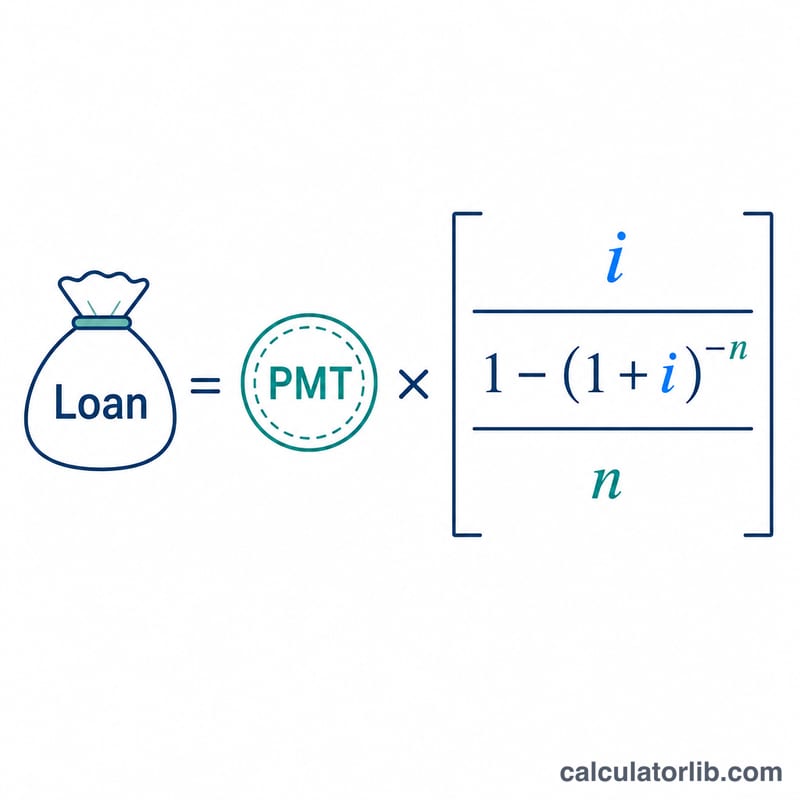

結果として表示されるのは、期末払い年金(ordinary annuity)の現在価値です。月利を \(i\)、返済回数を \(n\) とすると、借入額は次の式で求められます。

$$\text{Loan} = \text{PMT} \times \dfrac{1 - (1 + i)^{-n}}{i}$$月利は、年利を100で割り、さらに12で割った値です。金利がちょうど0の場合は割り算でゼロ除算となってしまうため、シミュレーターは代わりに次の式で計算します。

$$\text{Loan} = \text{PMT} \times n$$

計算例

毎月350ドルを48か月間、年利3.1250%で返済できるとしましょう。月利は \(0.031250 \div 12 = 0.00260417\)、返済回数 \(n = 48\) です。式に当てはめると、

$$350 \times \dfrac{1 - 1.00260417^{-48}}{0.00260417} \approx 350 \times 45.066 \approx \textbf{15{,}773ドル}$$これが、あなたの予算で借りられる最大のローン元金です。

よくある質問

手数料や頭金は含まれますか? 含まれません。あくまで概算であり、信用情報(クレジットスコア)、担保、初期費用、ローンに組み込まれる手数料などは考慮していません。

どの金利を入力すればよいですか? 金融機関から提示された年利(APR)を入力してください。金利が高いほど、同じ返済額でも借りられる金額は少なくなります。

月数と年数、どちらで入力すればよいですか? どちらでも構いません。ドロップダウンから単位を選んでください。年数を選んだ場合は、単純に12を掛けて返済回数に換算されます。