このシミュレーターでできること

一般的なローン計算ツールは、借入額を入力すると毎月の返済額を教えてくれます。このツールはその逆の発想です。「毎月これくらいなら無理なく返せる」という返済額と、年利、返済期間を入力すると、借りられる金額の上限を計算します。物件価格や車両価格ありきではなく、自分の家計のキャッシュフローを起点に、住宅ローン・自動車ローン・フリーローンの予算を組みたいときにぴったりです。

使い方

毎月支払える返済額、金融機関から提示された年利(パーセント)、返済期間(年数)を入力してください。ツールはこれらを月利と総返済回数に変換し、その返済額の流れの「現在価値(現価)」を算出します。これがそのまま、あなたが無理なく支えられる借入元金になります。

計算式の解説

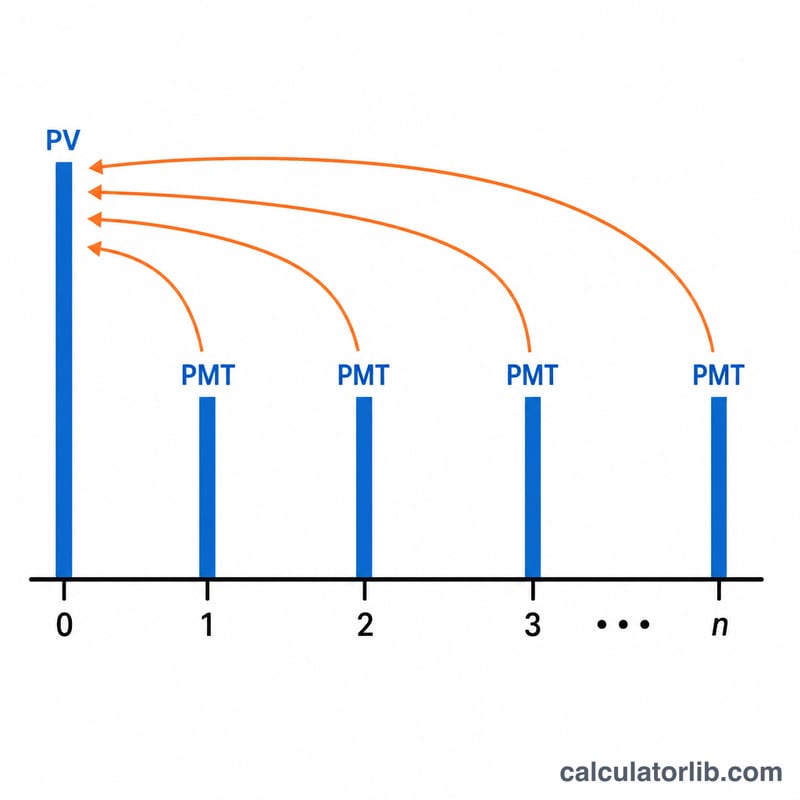

使っているのは「期末払い年金の現価」の計算式です。

$$PV = PMT \times \frac{1 - (1+i)^{-n}}{i}$$ここで PV は借入額、PMT は毎月の返済額、\(i\) は月利(年利 ÷ 12)、\(n\) は返済回数(年数 × 12)を表します。金利が 0% の場合は式が単純化され、\(PV = PMT \times n\) となります。

計算例

たとえば毎月 $1,500 を返済でき、年利 6%、返済期間 30 年とします。すると \(i = 0.06/12 = 0.005\)、\(n = 360\) です。

$$PV = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx \$250{,}187$$返済総額は \(\$1{,}500 \times 360 = \$540{,}000\) なので、利息は概算で $289,813 かかる計算です。

※このツールは米ドル建ての例で説明していますが、計算ロジック自体は通貨を問わず同じです。日本円での借入を検討する場合も、金額を円に置き換えればそのまま使えます。

よくある質問

税金や保険料は含まれますか? いいえ。計算されるのはローンの元金部分のみです。住宅ローンの場合は、固定資産税や火災保険料、管理費などのために予算に余裕を持たせておきましょう(米国では HOA 費用が該当しますが、日本では管理費・修繕積立金などが相当します)。

返済額は元金と利息だけですか? はい。結果は元金と利息のみで構成される元利均等返済を前提としており、エスクロー(米国の預託口座)や各種手数料は含みません。

金利が 0% の場合は? 自動的に対応します。この場合、借入可能額は単純に「返済額 × 返済回数」と等しくなります。