ماذا تفعل هذه الحاسبة

تبدأ معظم حاسبات القروض من مبلغ القرض لتُخبرك بقيمة القسط الشهري. أما هذه الحاسبة فتعمل بالاتجاه المعاكس: تُدخل القسط الشهري الذي تستطيع تحمّله بأريحية، ونسبة الفائدة السنوية، ومدة القرض، فتُخبرك بأقصى مبلغ يمكنك اقتراضه. إنها مثالية لتخطيط تمويل عقاري أو قرض سيارة أو قرض شخصي بناءً على قدرتك المالية الشهرية بدلًا من السعر المعروض.

طريقة الاستخدام

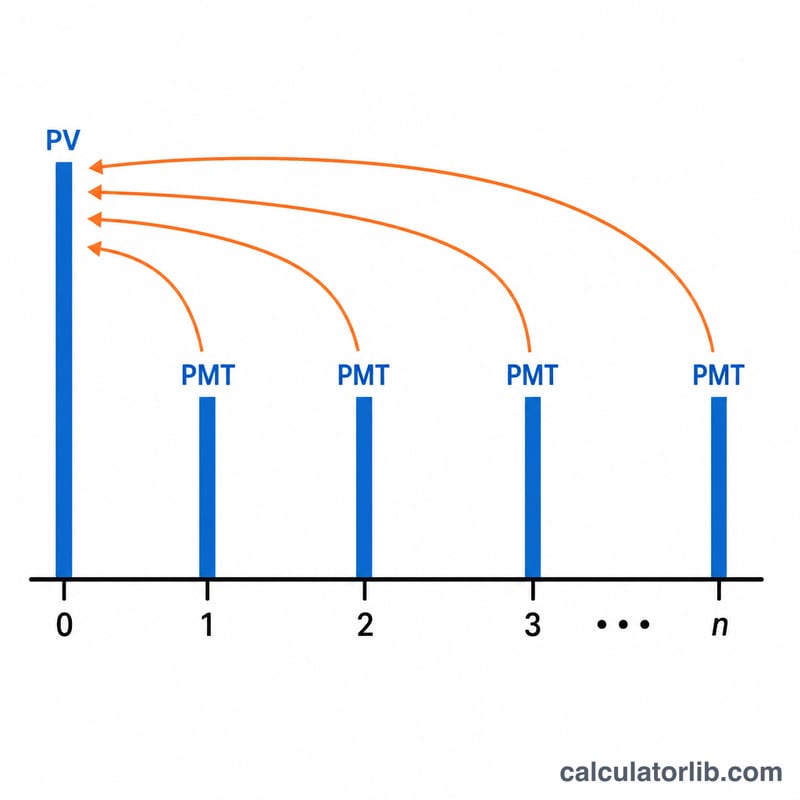

أدخل القسط الشهري الذي ترغب في دفعه، ونسبة الفائدة السنوية التي يعرضها عليك المُقرض (كنسبة مئوية)، ومدة القرض بالسنوات. تقوم الحاسبة بتحويل هذه القيم إلى معدل فائدة شهري وإجمالي عدد الدفعات، ثم تحسب القيمة الحالية لتلك السلسلة من الدفعات — وهي بالضبط أصل القرض الذي يستطيع دخلك تحمّله.

شرح المعادلة

الحساب يقوم على القيمة الحالية للدفعات الدورية العادية: $$P = M \cdot \frac{1 - (1+i)^{-n}}{i}$$ هنا تمثّل القيمة الحالية مبلغ القرض، والقسط هو الدفعة الشهرية، و\(i\) هو معدل الفائدة الشهري (النسبة السنوية ÷ 12)، و\(n\) هو عدد الدفعات الشهرية (السنوات × 12). وعندما تكون نسبة الفائدة 0٪، تتبسّط المعادلة إلى: $$P = M \times n$$

مثال محلول

لنفترض أنك تستطيع دفع 1,500 دولار شهريًا، وأن النسبة السنوية 6٪، ومدة القرض 30 عامًا. عندها يكون \(i = 0.06 \div 12 = 0.005\)، و \(n = 360\). وتكون القيمة الحالية: $$P = 1500 \times \frac{1 - 1.005^{-360}}{0.005} \approx 250{,}187 \text{ دولارًا}$$ وعلى مدى القرض ستدفع \(1{,}500 \times 360 = 540{,}000\) دولار، أي ما يعادل نحو 289,813 دولارًا فوائد.

الأسئلة الشائعة

هل يشمل هذا الضرائب والتأمين؟ لا. الحاسبة تحتسب أصل القرض فقط. وإذا كان قرضًا عقاريًا، فاترك في ميزانيتك هامشًا إضافيًا للضريبة العقارية والتأمين ورسوم اتحاد الملّاك (HOA) إن وُجدت. (انتبه إلى أن هذه الرسوم والضرائب تختلف من دولة إلى أخرى.)

هل القسط يشمل الأصل والفائدة فقط؟ نعم. النتيجة تعكس قرضًا مُطفأً بالكامل يتضمّن الأصل والفائدة، دون أي حساب ضمان (escrow) أو رسوم إضافية.

ماذا لو كانت نسبة الفائدة 0٪؟ تعالج الحاسبة ذلك تلقائيًا — إذ تساوي قدرتك على الاقتراض ببساطة القسط مضروبًا في عدد الدفعات.