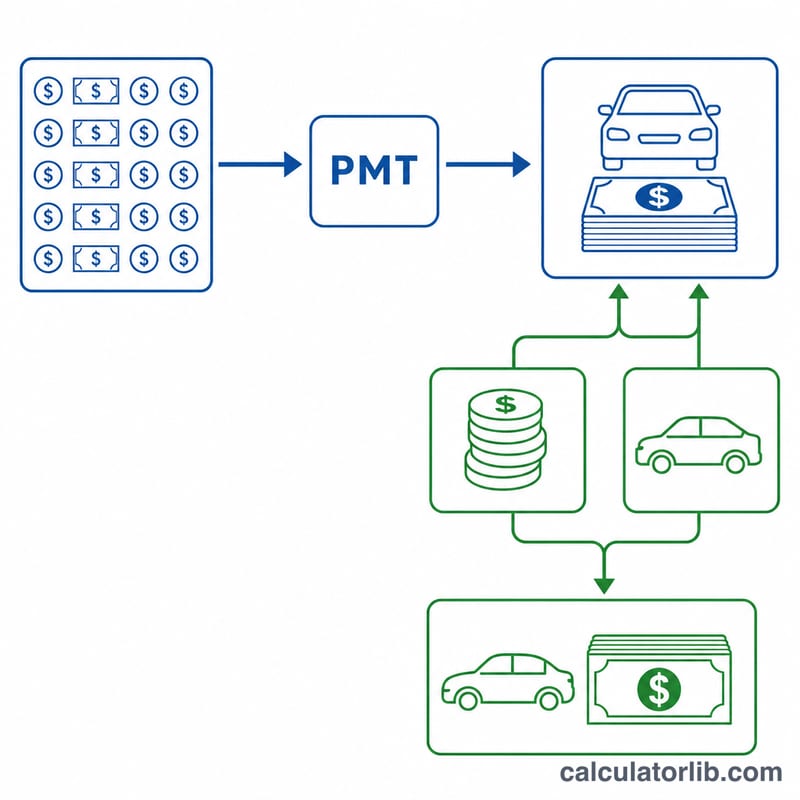

ما الذي تقوم به هذه الحاسبة

هذه حاسبة لمعرفة قدرتك على تحمّل تكلفة السيارة، لكنها تعمل بطريقة عكسية. فبدلاً من أن تبدأ بسعر السيارة لتحسب القسط الشهري، تبدأ أنت بالقسط الشهري الذي تشعر بالراحة تجاهه، فتخبرك الحاسبة بأقصى سعر سيارة يمكنك تحمّله. كما تعرض لك مبلغ القرض الذي ستحتاج إلى اقتراضه، مع تفصيل واضح يبيّن كيف يتكامل السعر مع ضريبة المبيعات والدفعة المقدّمة وقيمة المقايضة. وتتبع قواعد ضريبة المبيعات المستخدمة هنا النظام الأمريكي.

كيفية الاستخدام

أدخل القسط الشهري الذي ترغب في دفعه، ونسبة ضريبة المبيعات لديك، وأي دفعة مقدّمة وقيمة مقايضة، ومدة القرض (بالأشهر أو السنوات)، ومعدّل الفائدة السنوي (APR). ستعرض لك الأداة سعر السيارة الذي يناسب قدرتك وقيمة قرض السيارة الذي ستحتاجه. ارفع القسط أو اخفضه لترى فورًا كم تزيد أو تقلّ قيمة السيارة التي يمكنك شراؤها.

شرح المعادلة

نحوّل أولاً قسطك الشهري المستهدف إلى أصل قرض باستخدام القيمة الحالية لدفعات منتظمة: $$\text{القرض} = \text{القسط} \times \frac{1-(1+i)^{-n}}{i}$$ حيث \(i\) هو معدّل الفائدة الشهري (APR ÷ 12) و\(n\) هو عدد الأشهر. وإذا كان المعدّل 0%، فإن القرض ببساطة يساوي \(\text{القسط} \times n\).

بعد ذلك نحوّل هذا القرض إلى سعر سيارة. يجب أن يغطّي القرض سعر السيارة مضافًا إليه ضريبة المبيعات، مطروحًا منه دفعتك المقدّمة وقيمة المقايضة: $$\text{القرض} = \text{السعر} \times (1 + t) - \text{الدفعة المقدّمة} - \text{المقايضة}$$ وبإعادة الترتيب نحصل على $$\text{السعر} = \frac{\text{القرض} + \text{الدفعة المقدّمة} + \text{المقايضة}}{1 + t}$$ حيث \(t\) هي نسبة ضريبة المبيعات في صورة كسر عشري. ويكون مبلغ ضريبة المبيعات عندها \(\text{السعر} \times t\).

افتراض مهم: تطبّق هذه الأداة ضريبة المبيعات على سعر السيارة كاملاً. بعض الولايات الأمريكية تفرض الضريبة على السعر بعد خصم قيمة المقايضة فقط؛ فإن كان ذلك ينطبق عليك، فستكون ضريبتك الفعلية أقل قليلاً.

مثال عملي

لنفترض أنك تريد قسطًا شهريًا قدره 425 دولارًا، ومدة قرض 48 شهرًا، وفائدة سنوية 2.5%، وضريبة مبيعات 6%، ودفعة مقدّمة 2,000 دولار، وقيمة مقايضة 1,500 دولار. يكون المعدّل الشهري \(0.025 \div 12 = 0.0020833\). وأصل القرض هو $$425 \times \frac{1 - 1.0020833^{-48}}{0.0020833} \approx 19{,}394 \text{ دولارًا}$$ والسعر الذي يناسب قدرتك هو $$\frac{19{,}394 + 2{,}000 + 1{,}500}{1.06} \approx 21{,}598 \text{ دولارًا}$$ بضريبة مبيعات تقارب 1,296 دولارًا.

الأسئلة الشائعة

هل يشمل ذلك التأمين أو الرسوم؟ لا. تشمل الحاسبة السعر وضريبة المبيعات والتمويل والدفعة المقدّمة والمقايضة فقط. خصّص ميزانية منفصلة للتأمين ورسوم التسجيل ورسوم الوكيل.

ماذا لو كانت دفعتي المقدّمة والمقايضة تغطّيان كل شيء بالفعل؟ إذا تجاوزتا ما تحتاج إلى تمويله، يُضبط السعر المتاح والقرض إلى الصفر — أي أنك لا تحتاج إلى قرض من الأساس.

هل معدّل الفائدة شهري أم سنوي؟ أدخل معدّل الفائدة السنوي (APR)؛ وتقوم الحاسبة بتحويله داخليًا إلى معدّل شهري.