ماذا تفعل هذه الأداة

يبني منشئ جدول معدل الفائدة على دولار واحد شبكةً تُظهر معدل الفائدة المركبة اللازم كي ينمو دولار واحد فقط (القيمة الحالية = دولار واحد) ليصل إلى مجموعة من القيم المستقبلية المستهدفة عبر مجموعة من فترات التركيب. تُجيب كل خلية عن سؤال واحد: «ما المعدل الثابت لكل فترة الذي يحوّل الدولار الواحد إلى هذه القيمة المستقبلية خلال هذا العدد من الفترات؟» إنها أداة رياضيات مالية بحتة تنطبق في كل مكان — فلا تتدخل فيها أي قواعد ضريبية أو مصرفية خاصة بدولة معينة.

كيفية الاستخدام

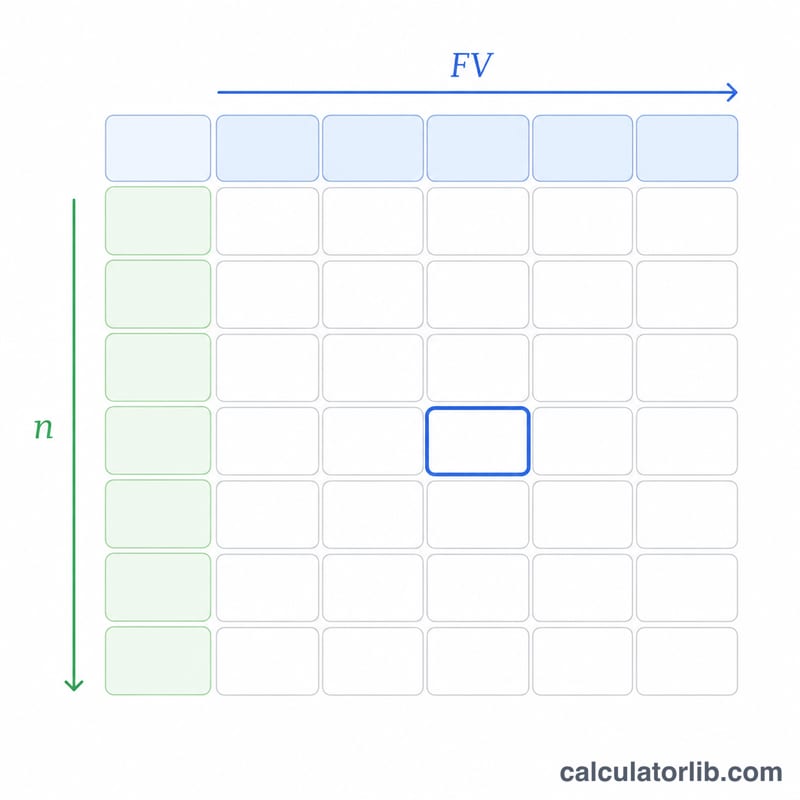

حدّد عدد الأعمدة وقيمة البداية ومقدار الزيادة الخاص بها لضبط رؤوس القيم المستقبلية الممتدة على طول الأعلى. ثم حدّد عدد الصفوف وفترة البداية ومقدار الزيادة لتعريف أعداد الفترات على الجانب. بعد ذلك يملأ الجدول كل خلية بالمعدل المطلوب كنسبة مئوية بأربعة أرقام عشرية.

شرح المعادلة

يتبع النمو المركب الصيغة \( FV = PV \times (1 + r)^n \). وبما أن القيمة الحالية ثابتة عند دولار واحد، تتبسّط المعادلة إلى \( r = FV^{1/n} - 1 \). وبالضرب في 100 نحصل على المعدل كنسبة مئوية:

$$ I = \left( FV^{1/n} - 1 \right) \times 100 $$هنا \(FV\) هي القيمة المستقبلية للعمود، و\(n\) هو عدد الفترات في الصف، والأس \(1/n\) هو مقلوب عدد الفترات.

مثال محلول

بالنسبة للخلية العلوية اليسرى الافتراضية، حيث \(FV = 2.00\) دولار و\(n = 10\) فترات:

$$ I = \left( 2^{1/10} - 1 \right) \times 100 = (1.0717734625 - 1) \times 100 \approx 7.1773\% $$ومع \(FV = 2.50\) دولار على مدى 24 فترة:

$$ I = \left( 2.5^{1/24} - 1 \right) \times 100 \approx 3.8917\% $$وكلما خفّضت المعدل أو مدّدت الفترة، طال الوقت اللازم للوصول إلى الهدف نفسه.

الأسئلة الشائعة

لماذا القيمة الحالية ثابتة عند دولار واحد؟ التعبير عن كل شيء لكل دولار يجعل المعدل يعتمد فقط على النسبة FV/دولار واحد، فيمكن قراءة أي قيمة مستقبلية كمضاعف بسيط.

ماذا لو كانت القيمة المستقبلية أقل من دولار؟ تظل الحسابات صحيحة وتُعيد معدلاً سالباً، يمثّل تراجعاً مطلوباً أو معدل خصم.

هل هذه معدلات سنوية؟ إنها معدلات لكل فترة. إذا كانت فتراتك سنوات فهي سنوية، وإذا كانت أشهراً فهي شهرية — فالوحدة هي ما تختاره أنت لقيمة n.