Qué hace esta herramienta

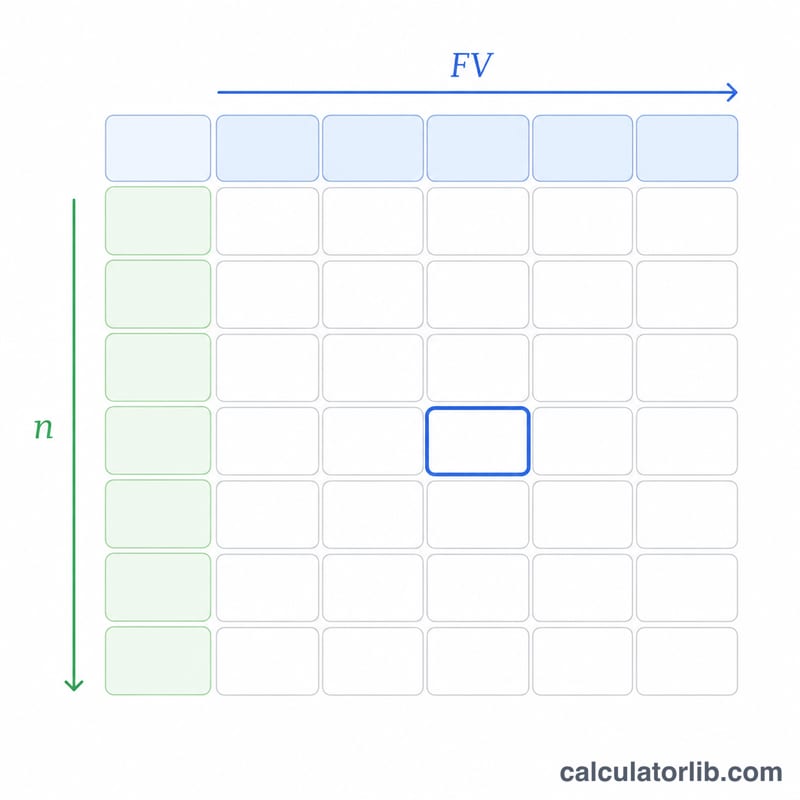

El generador de tablas de tipos de interés sobre 1 $ construye una cuadrícula que muestra el tipo de interés compuesto necesario para que un solo dólar (un valor presente de 1 $) crezca hasta una serie de valores futuros objetivo a lo largo de distintos periodos de capitalización. Cada celda responde a una única pregunta: «¿Qué tipo constante por periodo convierte 1 $ en este valor futuro en este número de periodos?». Es una herramienta de matemática financiera pura que sirve en cualquier país — no interviene ninguna regla fiscal ni bancaria específica de un Estado. Aunque los importes están expresados en dólares, el cálculo funciona igual con euros o cualquier otra divisa, ya que todo se mide por unidad monetaria.

Cómo usarla

Indica el número de columnas, el valor inicial y su incremento para definir los encabezados de valor futuro de la parte superior. Define luego el número de filas, el periodo inicial y su incremento para fijar los recuentos de periodos del lateral. La tabla rellena entonces cada celda con el tipo necesario, expresado como porcentaje con cuatro decimales.

La fórmula explicada

El crecimiento compuesto sigue la expresión $$VF = VP \times (1 + r)^n.$$ Como el valor presente está fijado en 1 $, la ecuación se simplifica a \(r = VF^{1/n} - 1\). Al multiplicar por 100 obtenemos el tipo en porcentaje: $$I = \left( VF^{1/n} - 1 \right) \times 100.$$ Aquí \(VF\) es el valor futuro de la columna, \(n\) es el número de periodos de la fila y el exponente \(1/n\) es el inverso del recuento de periodos.

Ejemplo resuelto

Para la celda superior izquierda por defecto, \(VF = 2{,}00\) $ y \(n = 10\) periodos: $$I = \left( 2^{1/10} - 1 \right) \times 100 = (1{,}0717734625 - 1) \times 100 \approx 7{,}1773\,\%.$$ Con \(VF = 2{,}50\) $ a lo largo de 24 periodos: $$I = \left( 2{,}5^{1/24} - 1 \right) \times 100 \approx 3{,}8917\,\%.$$ Reducir el tipo o alargar el periodo aumenta el tiempo necesario para llegar al mismo objetivo.

Preguntas frecuentes

¿Por qué el valor presente se fija en 1 $? Expresarlo todo por dólar hace que el tipo dependa únicamente de la proporción \(VF/1\) $, de modo que cualquier valor futuro puede leerse como un simple múltiplo.

¿Qué ocurre si un valor futuro es inferior a 1 $? La fórmula sigue funcionando y devuelve un tipo negativo, que representa el descenso necesario o un tipo de descuento.

¿Son tipos anuales? Son tipos por periodo. Si tus periodos son años, serán anuales; si son meses, serán mensuales — la unidad es la que tú elijas para \(n\).