這個工具的功能

「$1 複利利率表產生器」會建立一張對照表,顯示讓單一美元(現值 $1)在不同複利期數下,成長為各目標終值所需的複利利率。表中每一格都回答同一個問題:「要讓 $1 在這麼多期內成長到這個終值,每期固定利率該是多少?」這是一套純粹的財務數學工具,放諸四海皆準——完全不涉及任何國家的稅務或銀行特定規定。

使用方式

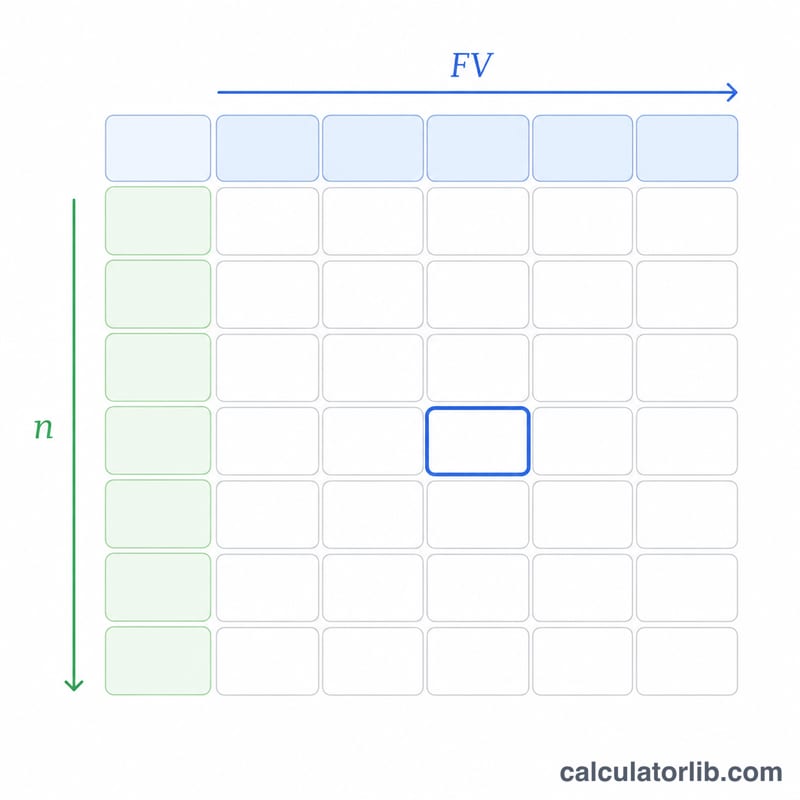

設定欄數,再搭配起始值與遞增值,即可定義頂端橫向的終值標題。設定列數、起始期數及其遞增值,則可定義左側縱向的期數。接著,表格會自動在每一格填入所需的利率,以百分比顯示至小數點後四位。

公式說明

複利成長遵循 $$FV = PV \times (1 + r)^{n}.$$由於現值固定為 \(\$1\),公式可簡化為 \(r = FV^{1/n} - 1\)。再乘以 100 即可換算成百分比:$$I = \left( FV^{1/n} - 1 \right) \times 100.$$其中 \(FV\) 是該欄的終值,\(n\) 是該列的期數,而指數 \(1/n\) 即期數的倒數。

實際範例

以預設的左上角儲存格為例,\(FV = \$2.00\)、\(n = 10\) 期:$$I = \left( 2^{1/10} - 1 \right) \times 100 = (1.0717734625 - 1) \times 100 \approx 7.1773\%.$$若 \(FV = \$2.50\)、期數為 24 期:$$I = \left( 2.5^{1/24} - 1 \right) \times 100 \approx 3.8917\%.$$利率愈低或期數愈長,都會拉長達到相同目標所需的時間。

常見問題

為什麼現值固定設為 $1?以每一美元為基準來表示一切,可讓利率只取決於 \(FV/\$1\) 的比值,因此任何終值都能直接視為一個簡單的倍數來解讀。

如果終值低於 $1 怎麼辦?數學依然成立,會回傳負利率,代表所需的衰減率或折現率。

這些是年利率嗎?它們是「每期利率」。如果你的期數單位是年,那就是年利率;若是月,便是月利率——單位完全取決於你為 \(n\) 所選定的時間單位。