這個計算機的用途

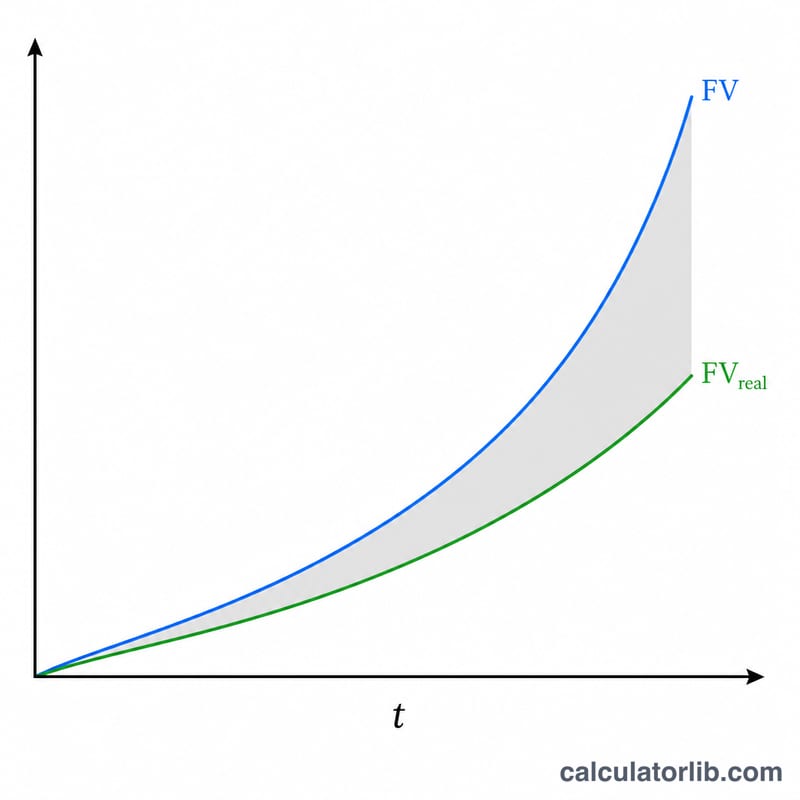

「投資通膨計算機」會告訴你通膨如何侵蝕一筆投資的購買力——這筆投資不僅享有複利成長,還可能定期存入或提領。計算機提供兩種模式。在「投資的報酬」模式中,你輸入一筆初始投資(現值),計算機會同時算出名目未來價值,以及換算成「今天幣值」後的實質金額。在「達成目標報酬所需的投資」模式中,你以今天的購買力設定一個目標,計算機便會推算現在需要投入的本金。背後採用通用的「貨幣時間價值」公式;畫面上的貨幣符號僅為示意,適用於任何幣別。

使用方式

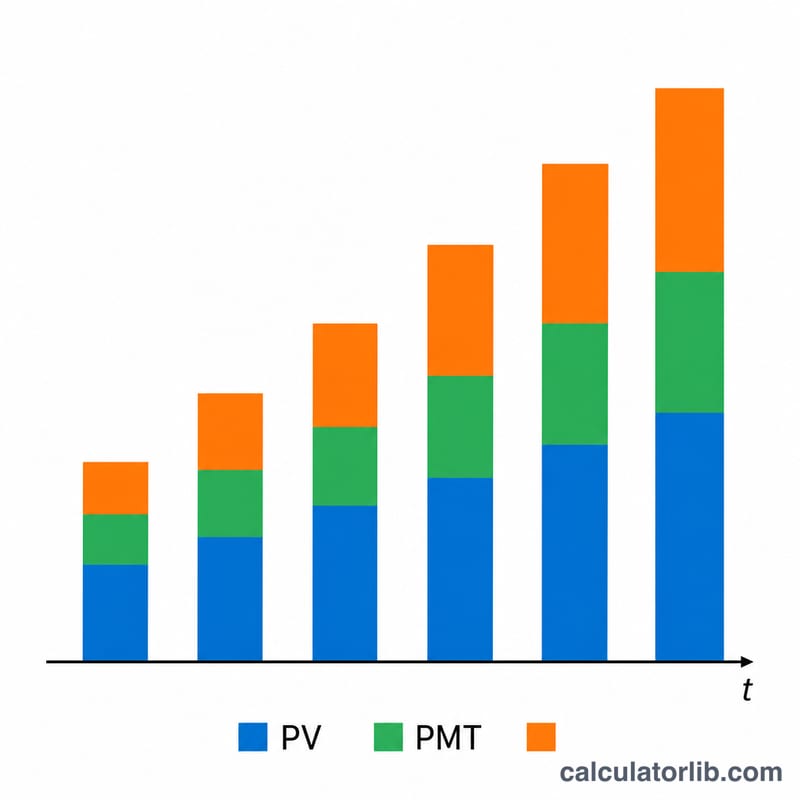

先選擇模式,接著輸入金額、年數、年利率、複利頻率,以及預期通膨率。你也可以選擇加入定期存入或提領,並設定其頻率。本工具會將存提頻率與複利頻率對齊,方法是換算出每一存提期間的等值利率,因此即使是「每週存款、每月複利」這類組合,也能正確計算。

公式說明

單筆本金依 $$FV = PV\left(1 + \tfrac{r}{m}\right)^{mt}$$ 成長,其中 \(r\) 為年利率、\(m\) 為每年複利次數、\(t\) 為年數。定期存提則構成一筆普通年金,以每存提期間的等值利率 $$r_{pay} = \left(1 + \tfrac{r}{m}\right)^{m/q} - 1$$ 在 \(N = q \cdot t\) 期內計算其價值。存款增加總額、提領則減少總額。最後,名目總額再除以 \((1 + i)^{t}\),換算成今天的幣值。

實例試算

以目標模式為例:以今天幣值計算的目標為 $100,000、期間 10 年、年利率 6.25%、每月複利、通膨率 2.25%、無定期存提。名目目標 $$= 100{,}000 \times (1.0225)^{10} = \$124{,}920.34$$ 所需現值 $$= 124{,}920.34 \div \left(1 + \tfrac{0.0625}{12}\right)^{120} = 124{,}920.34 \div 1.865435 = \mathbf{\$66{,}973.58}$$ 也就是說,今天約投入 $66,974,十年後即可達到相當於 $100,000 的購買力。

常見問題

為什麼經通膨調整後的金額比較低?通膨代表未來的每一塊錢能買到的東西變少,因此實質價值就是名目餘額除以累積通膨後的結果。

如果我的存款頻率和複利頻率不一樣怎麼辦?計算機會把利率換算成每存提期間的等值利率,因此任何組合都能正確處理。

提領會讓結果變成負數嗎?會。若提領速度超過成長速度,未來價值可能變為負數,計算結果會如實顯示。