이 계산기의 기능

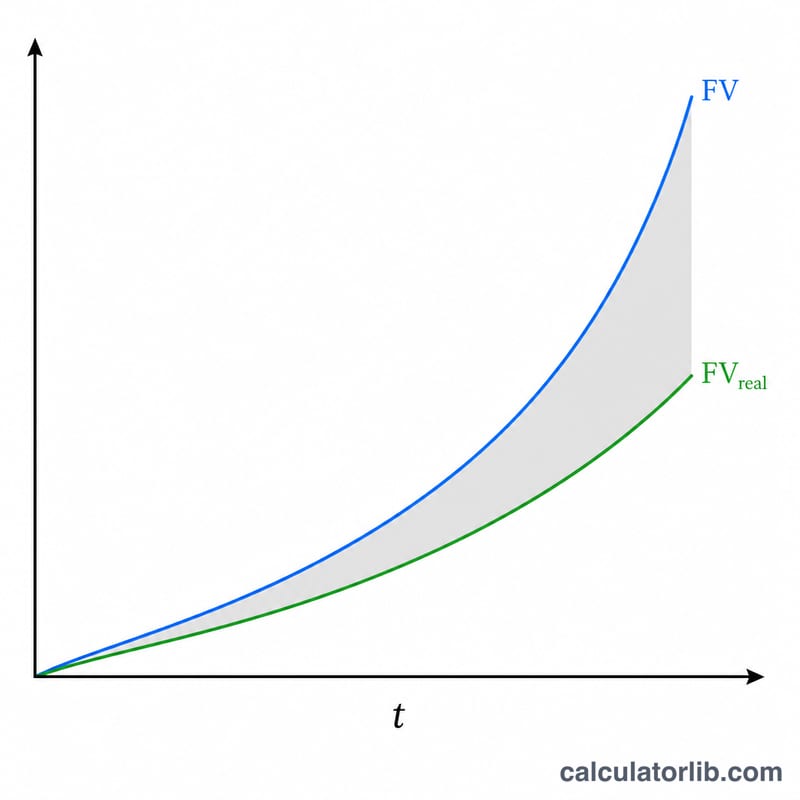

투자 인플레이션 계산기는 복리로 불어나면서 정기 입금이나 출금이 더해질 수 있는 투자가 인플레이션 때문에 구매력을 얼마나 잃는지 보여줍니다. 두 가지 모드로 작동합니다. '투자 수익' 모드에서는 초기 투자금(현재 가치)을 입력하면 명목 미래 가치와 함께 그 금액을 오늘 기준 화폐 가치로 환산한 결과를 함께 보여줍니다. '목표 수익에 필요한 투자금' 모드에서는 오늘 기준 구매력으로 표현한 목표 금액을 입력하면 지금 필요한 초기 투자금을 계산합니다. 계산식은 화폐의 시간 가치(time-value-of-money)라는 보편적 원리를 따르며, 표시되는 통화 기호는 예시일 뿐입니다.

사용 방법

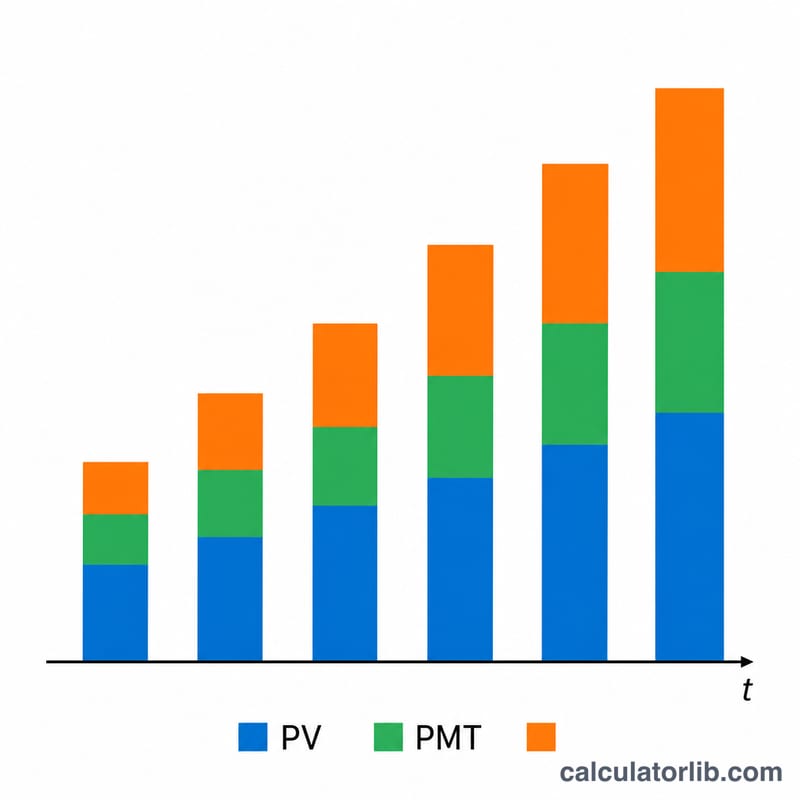

먼저 모드를 선택한 뒤 금액, 투자 기간(년), 연이율, 복리 계산 주기, 예상 인플레이션율을 입력하세요. 필요하다면 정기 입금 또는 출금을 추가하고 그 주기를 선택할 수 있습니다. 이 계산기는 각 납입 기간에 해당하는 등가 이율을 구해 납입 주기와 복리 주기를 맞춰 주므로, 매주 입금하면서 월 복리를 적용하는 경우에도 정확하게 처리됩니다.

계산식 설명

일시금은 다음 공식으로 불어납니다.

$$FV = PV\left(1+\frac{r}{m}\right)^{mt}$$

여기서 \(r\)은 연이율, \(m\)은 연간 복리 횟수, \(t\)는 연수입니다. 정기 납입금은 보통연금(ordinary annuity)을 이루며, 납입 기간 등가 이율 \(r_{pay} = (1 + r/m)^{m/q} - 1\)로 \(N = q \cdot t\)회에 걸쳐 평가됩니다. 입금은 더하고 출금은 뺍니다. 마지막으로 명목 합계를 \((1 + i)^{t}\)로 나누어 오늘 기준 화폐 가치로 환산합니다.

계산 예시

목표 모드, 오늘 기준 100,000달러를 목표로, 기간 10년, 연이율 6.25% 월 복리, 인플레이션 2.25%, 정기 납입 없음. 명목 목표액 \(= 100{,}000 \times (1.0225)^{10} = 124{,}920.34\)달러. 필요한 PV:

$$PV = \frac{124{,}920.34}{\left(1 + \frac{0.0625}{12}\right)^{120}} = \frac{124{,}920.34}{1.865435} = \mathbf{66{,}973.58\ \text{달러}}$$

즉 오늘 약 66,974달러를 투자하면 10년 후 100,000달러의 구매력에 도달합니다.

자주 묻는 질문

인플레이션 조정 가치가 왜 더 낮나요? 인플레이션이 있으면 미래의 돈으로 살 수 있는 것이 줄어들기 때문에, 실질 가치는 명목 잔액을 누적 인플레이션으로 나눈 값이 됩니다.

입금 주기가 복리 주기와 다르면 어떻게 되나요? 계산기가 이율을 각 납입 기간에 해당하는 등가 이율로 변환하므로 어떤 조합이든 문제없이 처리됩니다.

출금 때문에 결과가 마이너스가 될 수도 있나요? 네. 출금 속도가 투자 성장 속도를 앞지르면 미래 가치가 마이너스가 될 수 있으며, 계산된 그대로 결과가 표시됩니다.