这个计算器能做什么

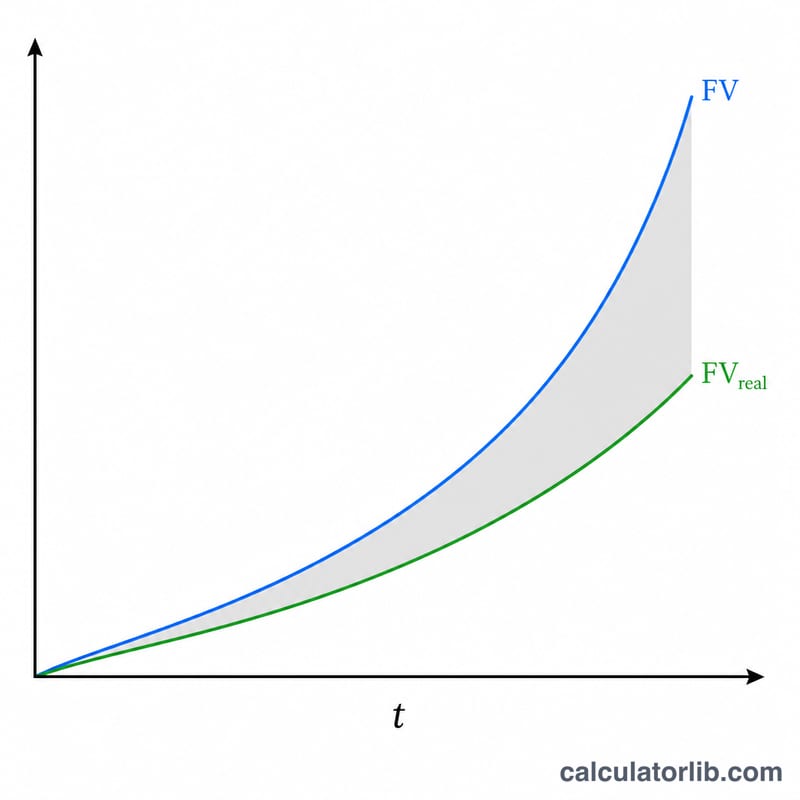

投资通胀计算器可以直观展示通胀如何侵蚀一笔投资的实际购买力——这笔投资既能获得复利收益,也可能伴随定期的存入或支取。它提供两种模式。在"投资收益测算"模式下,您输入初始投资额(现值),它会同时给出名义未来价值,以及换算成"今天的钱"后的实际价值。在"达成目标收益所需投资"模式下,您按今天的购买力设定一个目标,它则反推出您现在需要投入的初始金额。其中用到的是通用的货币时间价值原理,界面上的货币符号仅作示意(中国读者可直接换算为人民币理解)。

使用方法

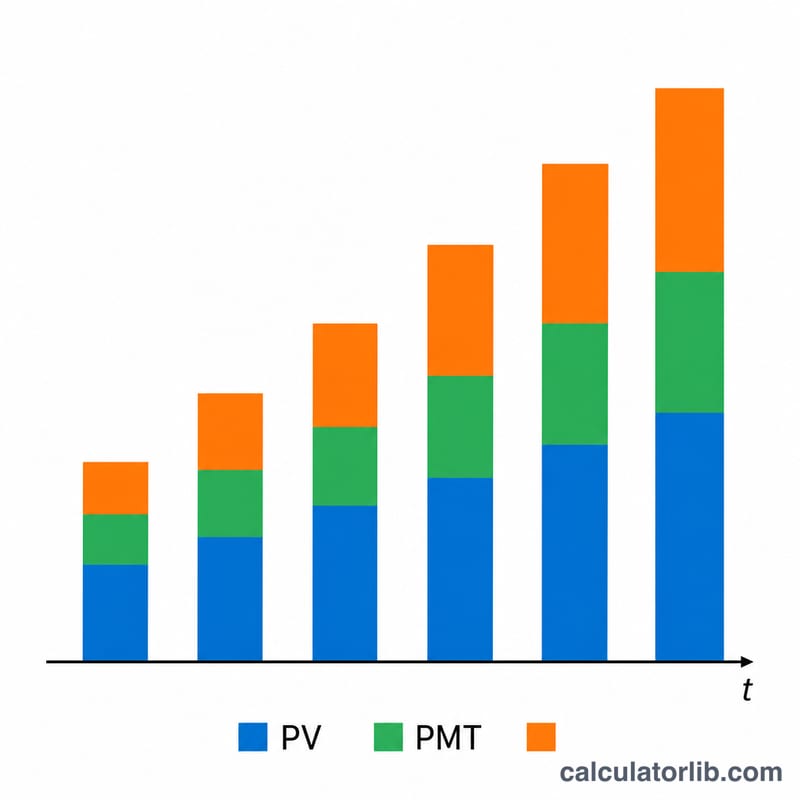

先选择模式,再依次填入金额、年数、年利率、复利计息频率以及预期通胀率。如有需要,还可添加定期存入或支取,并选择其频率。计算器会将存取款频率与计息频率自动对齐,推导出每个缴款周期的等效利率,因此"每周存款、按月计息"这类组合也能准确处理。

公式详解

整笔本金按 $$FV = PV\left(1+\tfrac{r}{m}\right)^{mt}$$ 增长,其中 \(r\) 为年利率,\(m\) 为每年计息次数,\(t\) 为年数。定期缴款构成一笔普通年金,使用等效缴款周期利率 $$r_{pay} = \left(1+\tfrac{r}{m}\right)^{m/q} - 1$$ 在 \(N = q\cdot t\) 期内估值。存入为加项,支取为减项。最后再用 \((1 + i)^{t}\) 对名义总额进行贴现,从而换算为今天的实际购买力。

实例演算

采用目标模式:目标为今天购买力下的 $100,000,期限 10 年,年利率 6.25% 按月复利,通胀率 2.25%,无定期存取。名义目标 $$= 100{,}000 \times (1.0225)^{10} = \$124{,}920.34$$ 所需现值 $$PV = \frac{124{,}920.34}{\left(1 + \tfrac{0.0625}{12}\right)^{120}} = \frac{124{,}920.34}{1.865435} = \mathbf{\$66{,}973.58}$$ 也就是说,今天投入约 $66,974,十年后即可达到相当于 $100,000 的购买力。

常见问题

为什么经通胀调整后的价值更低?通胀意味着未来的钱能买到的东西更少,因此实际价值等于名义余额除以累计通胀系数。

如果存款频率和计息频率不一致怎么办?计算器会将利率换算为等效的每期缴款利率,因此任意组合都能正确计算。

支取会让结果变成负数吗?会的——如果支取速度超过了资产增长,未来价值就可能变为负数,结果会按实际计算值如实显示。